注意!2020年注会考试就要报名了,报名流程在这里!

发布时间:2020-03-18

每个人备考CPA,都是希望可以得到一份自己心仪的工作和职位。根据最新注册会计师考试报名条件中的要求,考生只需要拥有大专及以上学历证书即可报考。具体报名流程如下:

参加2020年注册会计师报名人员注意,2020年注册会计师报名简章已经在3月20日公布啦!根据《2020年注册会计师全国统一考试报名简章》得知,2020年全国注册会计师考试报名时间为2020年4月1-3日、7-30日。

全国注册会计师报名流程:

参加2020年全国注册会计师考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(简称网报系统)进行报名,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。注册会计师报名流程分三个环节完成,分别是:

1、注册并填写报名信息;

2、资格审核;

3、交费。

一、注册并填写报名信息。

报名人员应当于2020年4月1-30日(每天8:00-20:00,4月4-6日。清明节假期除外),点击进入网报系统,按照报名指引如实填写报考信息。考试报名分为首次报考人员和非首次报考人员,首次报考人员需要先进行注册然后再上传符合要求的电子数码证件照(本人最近1年1寸免冠白底证件照片)。非首次报名人员的相关信息如在今年报考时发生变动,应当重新填写报名相关信息。

考生报名注册前,需要到网报系统网站下载照片审核处理工具,对报名照片进行预处理,通过审核预处理后保存照片文件,作为最终上传的照片(以报名照片命名)。

在注册完成后,系统提示需要上传照片时,选择通过审核预处理的照片文件进行上传即可。若报考人员报名照片无法上传,可在报名期间(2020年4月1-30日,各地区报名时间略有差别,请考生关注当地注册会计师协会发布的报名时间进行报名)持本人有效身份证件原件,到报考当地注册会计师协会公布的指定地点进行现场采集。

注册会计师考试需要在连续5个考试年度内,通过注会专业阶段6门考试科目,考试合格后颁发专业阶段考试合格证书,取得注会专业阶段考试合格证书后,就能报考注会综合阶段考试了。符合综合阶段考试报名条件,但无法正常进行报名的人员,可向报名所在省级注册会计师协会查询办理。

二、资格审核。

1.首次报考人员需要填写学信网上可查的学历信息。若报考人员持国外学历,应当于8月3-14日(每天8:00-20:00),登录网报系统补录教育部留学服务中心出具的学历认证书编号,再次由中国注册会计师协会、省级注册会计师协会提交教育部留学服务中心进行认证。若应届毕业生需要报考注会,学历信息认证直接由网报系统,根据身份证件信息链接“中国高等教育学生信息网”进行。

2. 出现以下两种情形的,报考人员应当在报名期间携带本人签名的报名信息表、有效身份证件、毕业证书或职称证书等相关材料,到报名所在省级注协会指定地点进行审核。

(1)首次报名人员持非居民身份证,或者以军校毕业学历、会计或者相关专业中级以上技术职称作为报名条件的;

(2)首次报名人员的学历信息无法通过网报系统进行认证的。

3. 报考人员不符合报名条件,并且未通过资格审核的,报名资格不予通过。

三、交费。

完成报名资格审核,或者无需进行资格审核的应届毕业生报名人员,在报名信息填写完成后,需要通过网上支付缴纳考试报名费。交费完成,就视为报名程序完成,也就是注册会计师考试报名成功。

以上就是51题库考试学习网为大家分享的注册会计师报名流程的相关内容,近年来,注册会计师考试已经成为了热门考试之一,难度也依据考试制度的变化有所更改,51题库考试学习网在此祝愿广大考生都能取得优异成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

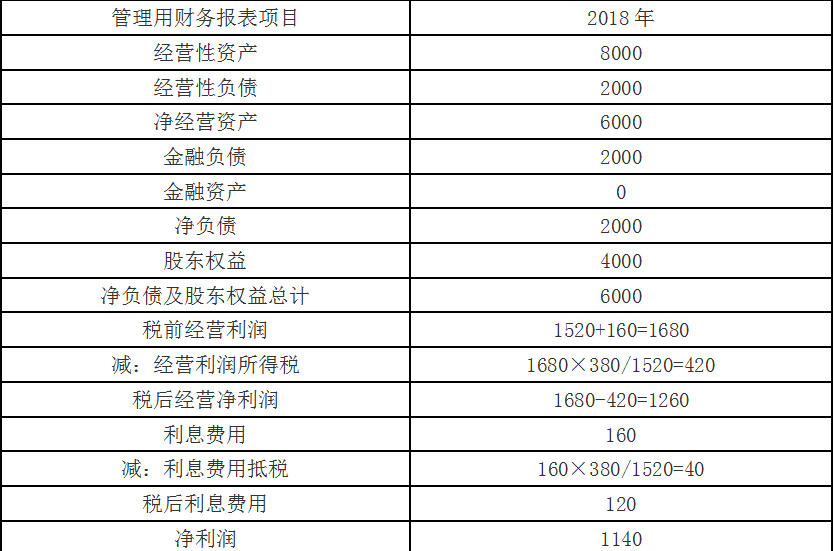

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

B.3月5日1000台彩电所有权转移

C.3月5日500台彩电所有权转移

D.5月6日1000台彩电所有权转移

某旅行社本月组团境内旅游收入40万元,替旅游者支付给其他单位的住宿、交通门票、餐费共计l8万元;组织境外旅游收入30万元,付给境外接团企业16万元费用。承接境外旅游团入境旅游,该境外旅游团共收费20万元,本旅行社取得接团收入12万元,其中含代付门票等费用5万元。该旅行社本月应纳营业税为( )

A.4.1万元

B.3.5万元

C.2.5万元

D.2.15万元

旅游业务的计税营业额,按税法规定,对旅游企业组织旅游团在中国境内旅游的,以收取的全部旅游费减去支付给其他单位的房费、餐费、交通、门票或支付给其他接团旅游企业的旅游费用后的余额为营业额。旅游企业组织旅游团到境外旅游,在境外改由其他旅游企业接团的,以全程旅游费减去付给接团企业的旅游费后的余额为营业额。本月应纳营业税=[(40一18)+(30一16)+(12-5)×5%=2.15(万元)

B.制定以关键绩效指标为核心的绩效计划

C.实施绩效评价与激励

D.编制绩效评价报告与激励管理报告

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-05-03

- 2019-05-04

- 2019-12-27

- 2020-01-16

- 2021-05-28

- 2020-01-13

- 2020-01-16

- 2020-01-16

- 2020-02-06

- 2020-02-18

- 2021-03-21

- 2020-03-12

- 2020-01-16

- 2020-01-18

- 2020-01-02

- 2019-07-06

- 2020-01-17

- 2020-01-16

- 2019-01-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-03-24

- 2020-01-16

- 2020-01-18

- 2020-01-17

- 2019-12-20

- 2019-07-25

- 2020-01-16