2020年二级注册造价工程师《基础知识》强化训练题26

发布时间:2020-10-26

为了帮助广大考生备考2020年二级造价工程师考试,51题库考试学习网带来了“2020年二级造价工程师《基础知识》强化训练题26”,供大家参考,希望对大家有所帮助。

1、下列各项指标,不属于投资估算指标内容的是( )。

A、分部分项工程指标

B、单位工程指标

C、单项工程指标

D、建设项目综合指标

2、单位工程指标按规定应列入能独立设计、施工的工程项目的费用,即( )。

A、建筑安装工程费用

B、分部分项工程费

C、措施项目费

D、其他项目费

3、下列施工机械消耗时间中,属于机械必需消耗时间的是( )。

A、未及时供料引起的机器空转的时间

B、由于气候条件引起的机械停工时间

C、装料不足时的机械运转时间

D、因机械保养而中断使用的时间

4、在工人工作时间分类中,由于材料供应不及时引起工作班内的工时损失应列入( )。

A、施工本身造成的停工时间

B、非施工本身造成的停工时间

C、准备与结束工作时间

D、不可避免的中断时间

5、在工作时间中,下列不属于工人有效工作时间的是( )。

A、基本工作时间

B、辅助工作时间

C、准备与结束工作时间

D、不可避免中断时间

1、

【正确答案】 A

【答案解析】 本题考查的是预算定额、概算定额、概算指标、投资估算指标和造价指标。投资估算指标的内容因行业不同而各异,一般可分为建设项目综合指标、单项工程指标和单位工程指标三个层次。

2、

【正确答案】 A

【答案解析】 本题考查的是预算定额、概算定额、概算指标、投资估算指标和造价指标。单位工程指标按规定应列入能独立设计、施工的工程项目的费用,即建筑安装工程费用。

3、

【正确答案】 D

【答案解析】 本题考查的是人工、材料、机具台班消耗量定额。不可避免的中断工作时间是与工艺过程的特点、机器的使用和保养、工人休息有关的中断时间。选项A属于多余工作时间;选项B属于停工时间;选项C属于低负荷下的工作时间。

4、

【正确答案】 A

【答案解析】 本题考查的是人工、材料、机具台班消耗量定额。施工本身造成的停工时间,是由于施工组织不善、材料供应不及时、工作面准备工作做得不好、工作地点组织不良等情况引起的停工时间。

5、

【正确答案】 D

【答案解析】 本题考查的是人工、材料、机具台班消耗量定额。有效工作时间包括基本工作时间、辅助工作时间和准备与结束工作时间。选项D与有效工作时间并属于必需消耗的时间。

以上就是今天和大家分享的内容了,希望对大家有用。51题库考试学习网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后预祝各位考生考试顺利,取得理想成绩!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

1。项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为40A,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

问题:

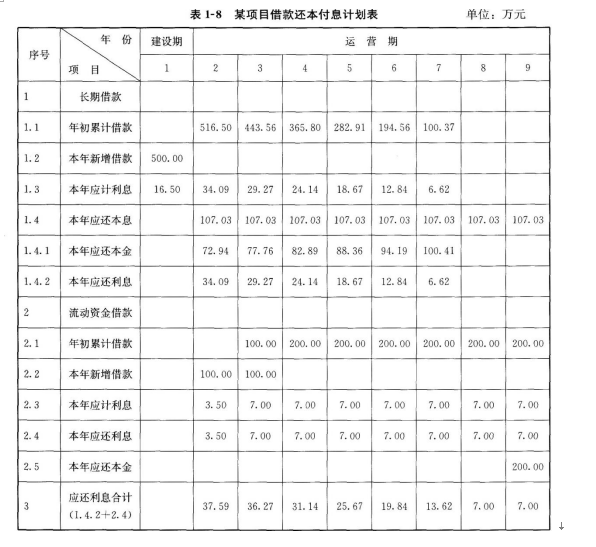

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

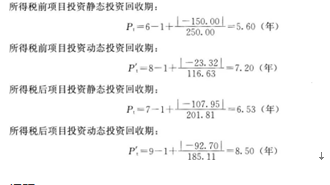

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

6.从财务评价角度分析该项目的可行性及盈利能力。

长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)

问题2:

年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60(万元)

第8、9年总成本费用=200+103.98+7.O0=310.98(万元)

问题3:

调整所得税=息税前利润(EBIT)×所得税税率

息税前利润(EBIT)=营业收入-经营成本-折旧费

第2年调整所得税=(270-120-103.98)×33%=15.19(万元)

第3~9年调整所得税=(450-200-103.98)×33%=48.19(万元)

问题4:

问题5:

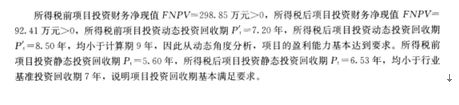

所得税前项目投资财务净现值:FNPV=298.85(万元)

所得税后项目投资财务净现值:FNPV=92.41(万元)

问题6:

B:80

C:100

D:160

B.圆形断面

C.马蹄形断面

D.城门洞断面

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2020-10-19

- 2020-02-15

- 2021-08-25

- 2020-08-05

- 2021-01-05

- 2020-03-26

- 2021-07-16

- 2020-10-12

- 2020-12-01

- 2020-10-24

- 2020-03-25

- 2020-10-15

- 2021-08-07

- 2021-03-12

- 2020-10-12

- 2020-12-26

- 2020-05-04

- 2021-08-19

- 2020-03-13

- 2020-10-26

- 2020-10-05

- 2020-08-03

- 2020-11-02

- 2020-03-10

- 2021-01-31

- 2020-08-25

- 2020-03-08

- 2021-01-26

- 2019-10-28