2015年一级造价工程师考试《造价管理》真题5

发布时间:2020-08-29

2020年造价工程师考试备考已经开始,历年真题练习是通过造价工程师考试的关键,51题库考试学习网给大家带来了造价工程师考试资料,供大家参考学习,查看更多备考内容请关注51题库考试学习网造价工程师频道。

21.【题干】某工程双代号网络计划如下图所示。当计划工期等于计算工期时,工作D的自由时差和总时差分别是( )。

【选项】

A.2和2

B.1和2

C.0和2

D.0和1

【答案】D

【解析】本题考查的是网络计划时间参数的计算。D工作最早开始时间4,最晚开始时间5,最早完成时间9,总时差5-4=1,F工作最早开始时间9,D工作自由时差9-9=0。

22.【题干】计划工期与计算工期相等的双代号网络计划中,某工作的开始节点和完成节点均为关键节点时,说明该工作( )。

【选项】

A.—定是关键工作

B.总时差为零

C.总时差等于自由时差

D.自由时差为零

【答案】C

【解析】本题考查的是网络计划时间参数的计算。对于网络计划中以终点节点为完成节点的工作,其自由时差与总时差相等。

23.【题干】单代号网络计划中,关键线路是指( )的线路。

【选项】

A.由关键工作组成

B.相邻两项工作之间时距均为零

C.由关键节点组成

D.相邻两项工作之间时间间隔均为零

【答案】D

【解析】本题考查的是网络计划时间参数的计算。从网络计划的终点节点开始,逆着箭线方向依次找出相邻两项工作之间时间间隔为零的线路就是关键线路。

24.【题干】工程项目风险管理中,风险识别的主要成果是( )。

【选项】

A.风险概率分析

B.风险清单

C.风险等级划分

D.风险后果集

【答案】B

【解析】本题考查的是工程项目风险的识别与评价。风险识别的最主要成果是风险清单。

25.【题干】某企业借款1000万元,期限2年,年利率8%,按年复利计息,到期一次性还本付息,则第2年应计的利息为( )万元。

【选项】

A.40.0

B.80.0

C.83.2

D.86.4

【答案】D

【解析】本题考查的是利息的计算方法。第一年的本利和:1000×1.08=1080;第二年应计利息:1080×8%=86.4。

以上就是今天和大家分享的内容了,希望对大家有用。51题库考试学习网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后预祝各位考生考试顺利,取得理想成绩!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B:手动剪切器切断

C:氧一乙炔焰割切

D:钢筋剪切机切断

E:电弧割切

B.恒流计量站

C.运行监控系统

D.数据采集系统

【背景资料】

拟建某工业性生产项目,建设期为2 年,运营期为6 年。基础数据如下:

(1)固定资产投资估算额为2200 万元(含建设期贷款利息80 万元,不含可抵扣的进项税额),其中:预计形成固定资产2080 万元,无形资产120 万元。固定资产使用年限为8 年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

(2)本项目固定资产投资中自有资金为520 万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2 年,贷款年利率10%,还款方式为在运营期内等额偿还本息。

(3)流动资金800 万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

(4)项目投产即达产,设计生产能力为100 万件,预计产品售价为30 元/件(不含税),增值税税率为17%,增值税附加的税率为6%,企业所得税税率为15%。按照设计生产能力预计的年经营成本为1700 万元(不含可抵扣的进项税额),可抵扣的进项税额为210 万。

(5)经营成本的2%计入固定成本(另:折旧费、摊销费、利息支出均应计入固定成本)。

(6)行业的总投资收益率为20%,行业资本金净利润率为25%。

问题:

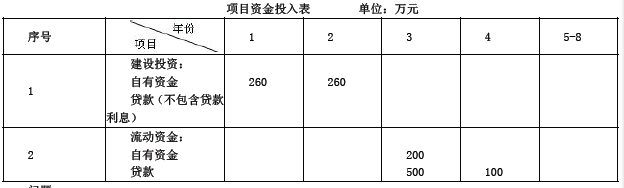

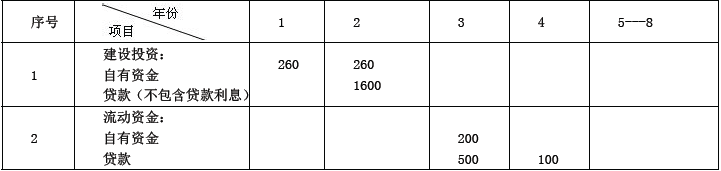

1.计算该项目发生建设期贷款的数额,并填入项目资金投入表中。

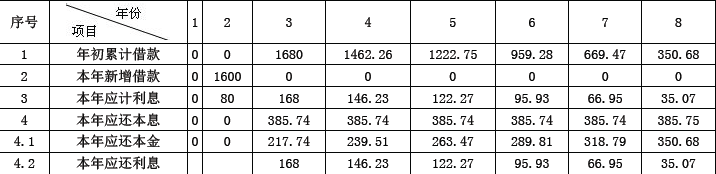

2.填写项目长期借款还本付息计划表。

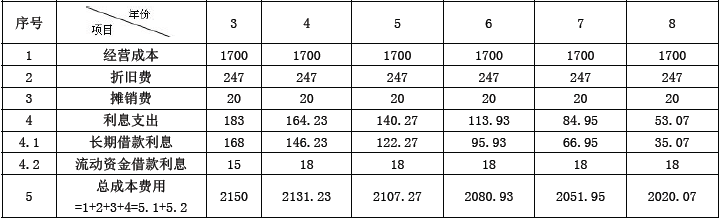

3.编制项目的总成本费用估算表(不含可抵扣的进项税额)。

4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析(单位产品可抵扣的进项税额为2.1 元/件)。

5.计算运营期第一年净利润、息税前利润和息税折旧摊销前利润(法定盈余公积金按净利润的10%提取,其他分配不考虑),并计算运营期第一年的总投资收益率、项目资本金净利润率。

6.计算运营期第一年项目资本金现金流量表中的净现金流量.

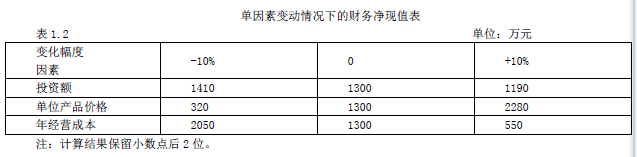

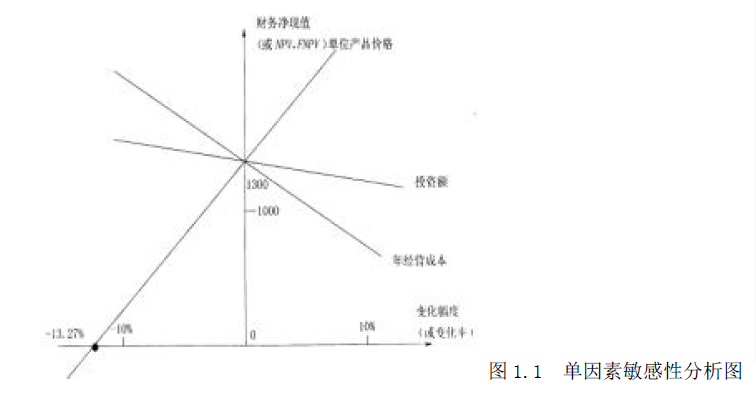

7.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1.2。根据该表的数据列式计算各因素的敏感系数,并对3 个因素的敏感性进行排序。根据表中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。(计算结果均保留两位小数)

建设期贷款额=2200-(260+260)-80=1600(万元)

项目资金投入表单位:万元

问题2:

项目长期借款还本付息计划表单位:万元

每年应还本息和=1680×(A/P,10%,6)=385.74(万元)

问题3:

年折旧费=[2080×(1-5%)]÷8=247 (万元)

年摊销费=120÷6=20 (万元)

项目总成本费用估算表单位:万元

注:可变成本=1700×98%,固定成本=总成本费用-可变成本=2150-1666=484

问题4:

年平均固定成本

=(484+465.23+441.27+414.93+385.95+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

0=30Q-424.24-16.66 Q-(30Q×17%-2.1 Q)×6%

盈亏平衡产量=32.74(万件)

0=100P-424.24-16.66×100 -(100 P×17%-2.1×100)×6%

盈亏平衡单价=(424.24+16.66×100-2.1×100×6%)÷(100-100×17%×6%)=20.99(元/件)

该项目盈亏平衡产量为32.74 万件,远远低于设计生产能力100 万件;盈亏平衡单价为20.99 元,也低于预计单价30 元,说明该项目抗风险能力较强。

问题5:

运营期第一年利润总额=3000×1.17-(2150+210)-(3000×17%-210)×1.06=1132 万元

运营期第一年净利润=1132×(1-15%)=962.2 万元

运营期第一年息税前利润=1132+183=1315 万元

运营期第一年息税折旧摊销前利润=1315+247+20=1582 万元

运营期第一年总投资收益率=1315÷(2200+800)=43.83%

运营期第一年资本金净利润率=962.2÷(520+200)=133.64%

两个指标均大于本行业的指标,故项目可行。

问题6:运营期第一年现金流入=3000×1.17=3510(万元)

运营期第一年现金流出=资本金+本金偿还+利息偿还+经营成本+可抵扣进项税+增值税+增值税附加+所得税

=200+385.74+500×3%+1700+210 +(3000×17%-210) ×(1+6%)+1132×15%=2998.54(万元)

运营期最后一年项目资本金现金流量表中的净现金流量为: 运营期最后一年现金流入-运营期最后一年现金流出

=3510-2998.54=511.46(万元)

问题7

投资额:(1190-1300) /1300/10%=-0.85(或-0.85%)

单位产品价格:(320-1300) /1300/(-10%)=7.54(或7.54%)

年经营成本:(550-1300)/1300/10%=-5.77(或5.77%)

敏感性排序为:单位产品价格、年经营成本、投资额。

单位产品价格的临界点为:-1300×10%/(1300-320)=-13.27%

【或1300×10%/(2280-1300)=13.27%】

单因素敏感性分析图如图1.1 所示:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-04

- 2020-09-19

- 2020-09-19

- 2019-11-07

- 2020-09-18

- 2019-11-11

- 2020-09-19

- 2019-11-05

- 2020-08-29

- 2019-11-13

- 2019-10-28

- 2020-08-29

- 2020-09-19

- 2020-09-19

- 2020-09-19

- 2020-08-29

- 2020-09-19

- 2020-08-29

- 2020-09-18

- 2019-11-16

- 2020-09-19

- 2020-08-29

- 2019-11-10

- 2019-11-16

- 2021-06-08

- 2019-10-25

- 2020-08-29

- 2020-08-29

- 2021-06-04

- 2020-09-19