2022年造价工程师《造价管理》章节练习(2022-02-19)

发布时间:2022-02-19

2022年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第一章 工程造价管理及其基本制度5道练习题,附答案解析,供您备考练习。

1、根据我国的相关规定,工程造价管理组织的系统包括( )。【单选题】

A.建设部系统、中价协系统、各级造价站系统

B.各级造价站系统、行业协会管理系统、企事业单位管理系统

C.政府行政管理系统、各级造价站系统、企事业单位管理系统

D.政府行政管理系统、行业协会管理系统、企事业单位管理系统

正确答案:D

答案解析:工程造价管理组织有三个系统:政府行政管理系统、企事业单位管理系统和行业协会管理系统。

2、工程造价通常是指工程建设预计或实际支出的费用,其含义有两种。下列关于工程造价的表述中正确的是( )。【单选题】

A.从投资者(业主)的角度而言,工程造价是指建设一项工程预期开支或实际开支的全部投资费用

B.市场交易的角度分析,工程造价是指为建成一项工程,预计或实际在工程发承包交易活动中所形成的建筑安装工程费用或建设工程总费用

C.对于分部分项工程,没有工程造价的提法

D.工程造价中较为典型的价格交易形式是结算造价

正确答案:B

答案解析:A项,应为全部固定资产投资费用;C项,分部分项工程也会有工程造价;D项,工程承发包价格是工程造价中一种重要的、也是较为典型的价格交易形式。

3、施工图预算是在( )阶段编制的。【单选题】

A.招投标

B.合同签订

C.初步设计

D.施工图设计

正确答案:D

答案解析:施工图预算是指在施工图设计阶段,根据施工图纸,通过编制预算文件、预先测算和确定的工程造价。

4、下列关于工程造价管理的论述,不正确的是()。【单选题】

A.建设工程项目费用管理属于宏观层次上的工程造价管理

B.建设工程项目费用管理属于微观层次上的工程造价管理

C.政府部门是工程造价宏观管理的主体

D.工程投资管理属于宏观层次上的工程造价管理

正确答案:A

答案解析:ABD项,工程造价管理既涵盖了宏观层次的工程建设投资管理,也涵盖了微观层次的工程项目费用管理;C项,工程造价的宏观管理是指政府部门根据社会经济发展的实际需要,利用法律、经济和行政等手段,规范市场主体的价格行为,监控工程造价的系统活动。

5、某项目中建筑安装工程费用为560万元,设备和工、器具购置费工为330万元,工程建设其他费用为133万元,基本预备费为102万元,涨价预备费55万元,建设期贷款利息为59万元(没有固定资产投资方向调节税),则静态投资为( )万元。【单选题】

A.1023

B.1125

C.1180

D.1239

正确答案:B

答案解析:根据题意,静态投资的计算过程如下:建设项目静态投资包括建筑工程安装费用,设备和工、器具购置费,工程建设其他费用,基本预备费;所以,静态投资=560+330+133+102=1125万元。B项正确。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B:交钥匙总承包

C:设计一采购总承包

D:工程项目管理总承包

B.迅速降低地下水位

C.大板桩

D.化学加固

B、夹渣

C、裂纹

D、氢气孔

(1)开工前建设单位向施工单位支付10%的工程预付款,工程预付款在4、5、6月份结算时分月均摊抵扣;

(2)保留金为合同总价的5%,每月从施工单位的工程进度款中扣留10%,扣完为止;

(3)工程进度款逐月结算,不考虑物价调整;

(4)分项工程累计实际完成工程量超出计划完成工程量的15%时,该分项工程工程量超出部分的结算单价调整系数为0.95。

各月计划完成工程量及全费用单价,如表6-18所示。

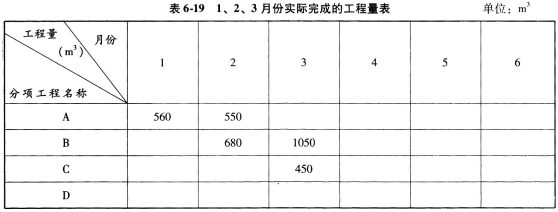

1、2、3月份实际完成的工程量,如表6-19所示。

问题:

(1)该工程预付款为多少万元?应扣留的保留金为多少万元?

(2)各月应抵扣的预付款各是多少万元?

(3)根据表1、表2提供的数据,计算1、2、3月份造价工程师应确认的工程进度款各为多少万元?

(4)分析该工程1、2、3月月末时的投资偏差和进度偏差。

(2)注意每月应确认的工程进度款,需检查分项工程至本月实际完成工程量累计数是否超过计划完成工程量的15%,决定全费用单价是否改变。

(3)根据投资偏差和进度偏差的计算公式,即投资偏差=已完工程计划投资-已完工程实际投资=∑(实际完成工程量×计划单价)-∑(实际完成工程量×实际单价),进度偏差=已完工程计划投资-拟完工程计划投资=∑(实际完成工程量×计划单价)-∑(计划完成工程量×计划单价),求出各月末的投资偏差和进度偏差(注意3月末的B分项工程实际单价发生变化,分两种情况)。

[解析]

问题(1):

合同价为:[(500+750)×180+(600+800)×480+(900+1100+1100)×360+(850+950)×300]/10000=255.3(万元)

工程预付款为:255.3×10%=25.53(万元)

保留金为:255.3×5%=12.765(万元)

问题(2):

各月应抵扣的工程预付款为:第四月开始每月扣:25.53÷3=8.51(万元)

4月、5月、6月各扣8.51万元。

问题(3):

一月份:

该月实际完成工程量未超过计划完成工程量的15%。

应确认的工程进度款:560×180×0.9=9.072(万元)

二月份:

因为:560+550=1110(m3)<(500+750)×1.15=1437.5(m3)

所以A分项工程结算单价不调整。

应确认的工程进度款:(550×180+680×480)×0.9=38.286(万元)

三月份:

因为:680+1050=1730(m3)>(600+800)×1.15=1610(m3)

所以B分项工程结算单价应调整。

超出计划工程量15%部分的工程量:1730-1610=120(m3)

相应的结算单价调整为:480×0.95=456(元/m3)

应确认的工程进度款:[(1050-120)×480+120×456+450×360]×0.9=59.681(万元)

问题(4):

1、2、3月末的投资偏差和进度偏差:

1月末投资偏差:560×180-560×180=0(万元),投资没有偏差

1月末进度偏差:560×180-500×180=1.08(万元),进度提前1.08万元

2月末投资偏差:(1110×180+680×480)-(1110×180+680×480)=0(万元) ,投资没有偏差

2月末进度偏差:(1110×180+680×480)-(1250×180+600×480)=1.32(万元),进度提前1.32万元

3月末投资偏差:(1110×180+1730×480+450×360)-[1110×180+(1730-120)×480+120×456+450×360]=0.29(万元),投资节约0.29万元

3月末进度偏差:(1110×180+1730×480+450×360)-(1250×180+1400×480+900×360)=-2.88(万元),进度拖延2.88万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-26

- 2021-10-05

- 2021-01-17

- 2021-03-16

- 2020-05-30

- 2020-02-03

- 2019-12-17

- 2021-07-12

- 2021-12-12

- 2020-10-21

- 2019-10-29

- 2020-01-21

- 2020-06-21

- 2019-11-29

- 2021-06-04

- 2020-06-04

- 2021-01-03

- 2021-01-17

- 2021-12-26

- 2020-06-25

- 2021-07-25

- 2021-03-13

- 2020-01-19

- 2019-12-07

- 2021-07-27

- 2020-03-14

- 2021-02-16

- 2020-10-09

- 2020-04-29

- 2021-01-18