2021年造价工程师《技术与计量(安装)》每日一练(2021-10-03)

发布时间:2021-10-03

2021年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在半机械化吊装施工中,吊推法的特点有( )。【多选题】

A.工期短

B.起重用具较复杂

C.环境适应能力强

D.经济效益高

正确答案:A、C、D

答案解析:吊推法具有起重用具简单、工期短、环境适应能力强、经济效益高等特点。

2、与射线探伤相比,超声波检测法的优点是( )。【多选题】

A.可用于金属、非金属和复合材料件的检测

B.可以探测大厚度工件

C.可以对制作件缺陷进行精确定性、定量表征

D.对检测裂缝等平面型缺陷灵敏度很高

正确答案:A、B、D

答案解析:超声法的优点有:①可用于金属、非金属和复合材料制件的无损评价;②超声波在金属中可以传播很远的距离(能达10m),故可用其探测大厚度工件;③对确定内部缺陷的大小、置位、取向、埋深和性质等参量较之其他无损方法有综合优势;④对检测裂缝等平面型缺陷灵敏度很高;⑤仅需从一侧接近试件;⑥设备轻便对人体及环境无害,可作现场检测;⑦所用参数设置及有关波形均可存储,供以后调用。

3、导压管的敷设应有的坡度为()。【单选题】

A.1:10~1:20

B.1:20~1:50

C.1:20~1:80

D.1:10~1:100

正确答案:D

答案解析:导压管应根据不同介质测量要求分别按1:10~1:100的坡度敷设,其坡度方向应保证能排出气体或冷凝液,当不能满足要求时,应在管路集气处安装排气装置,集液处安装排液装置。

4、储罐安装中主要应用于罐体安装的一种方法是()。【单选题】

A.水浮正装法

B.抱杆倒装法

C.充气顶升法

D.卷装法

正确答案:D

答案解析:卷装法是主要应用于罐体安装的一种方法,当底板安装施焊完毕后,在金属预制加工厂将罐壁预先制成的整幅钢板在专用胎具上组对,采用自动焊机进行焊接,并对焊缝进行严密性试验。

5、裙式支座的结构特点是支座较低,由钢板制成,其优点有( )。【多选题】

A.稳定性好

B.可承受较大的重量

C.施工方便

D.节省钢材

正确答案:A、D

答案解析:裙式支座分为圆筒裙式支承、锥形支承、钢筋混凝土连续基础支承等。其特点是支座较低,由钢板制成,其优点是稳定性好,节省钢材。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

A.气柜壁板所有对焊焊缝均应作真空试漏试验

B.下水封的焊缝应进行注水试验

C.水槽壁对接焊缝应作氨气渗漏试验

D.气柜底板焊缝应作煤油渗透试验

B.现场围挡的墙面美化费用

C.施工现场的操作场地的硬化费用

D.施工现场规定范围内临时简易道路的铺设费用

E.地下室施工时所采用的照明设备的安拆费用

[考点]第一章第三节知识点三:按造价形成划分建筑安装工程费用项目构成和计算

B.专有技术的价值在于其使用所能产生的超额获利能力

C.外购专有技术应由法定评估机构确认后再进行估价

D.专有技术的估价方法往往通过能产生的收益采用收益法进行估价

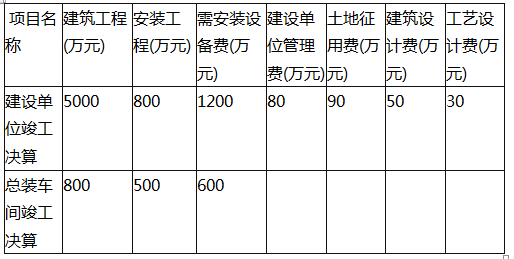

B.1900

C.1962.85

D.2150

应分摊的土地征用费=800/5000×90=14.4(万元);

应分摊的建筑设计费=800/5000×50=8(万元);

应分摊的工艺设计费=500/800 ×30=18.75(万元);

总装车间新增固定资产价值=(800+500+600)+(21.7+14.4+8+18.75)=1962.85(万元)。2020教材P307-308

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-05

- 2020-10-17

- 2021-09-16

- 2021-03-09

- 2021-04-04

- 2020-01-16

- 2020-10-10

- 2020-10-08

- 2021-01-05

- 2021-09-30

- 2020-12-31

- 2021-05-19

- 2020-03-18

- 2021-08-30

- 2021-05-24

- 2020-02-23

- 2020-11-07

- 2020-10-09

- 2020-05-28

- 2020-12-23

- 2021-06-11

- 2020-09-07

- 2020-11-28

- 2020-10-22

- 2021-05-23

- 2020-10-22

- 2020-09-09

- 2020-10-17

- 2019-11-01

- 2021-04-28