2020年造价工程师《技术与计量(安装)》每日一练(2020-01-05)

发布时间:2020-01-05

2020年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、千斤顶的类型不包括()。【单选题】

A.齿条千斤顶

B.液压式

C.螺旋千斤顶

D.涡轮涡杆式

正确答案:D

答案解析:千斤顶有机械式和液压式两类,前者又有螺旋千斤顶和齿条千斤顶两种;液压式一般分普通液压千斤顶和分离式液压起顶机两种类型。

2、夹套管加工完毕应进行压力试验,套管夹套部分的试验压力应取( )。【单选题】

A.内管和夹套部分设计压力的大者

B.内管和夹套部分设计压力的均值

C.内管设计压力的1.5倍

D.夹套部分设计压力的1.5倍

正确答案:D

答案解析:内管加工完毕后,焊接部位应裸露进行压力试验。试验压力应以内管的内部或外部设计压力大者为基准进行压力试验。稳压10min,经检验无泄漏,目测无变形后降至设计压力,停压30min,以不降压、无渗漏为合格。夹套管加工完毕后,套管部分应按设计压力的1.5倍进行压力试验。

3、影响灰铸铁组织和性能的主要因素有( )。【不定项】

A.退火

B.冷却速度

C.化学成分

D.铸造温度

正确答案:B、C

答案解析:灰铸铁包括普通灰铸铁、奥氏体灰铸铁、冷硬灰铸铁、耐磨灰铸铁、耐热灰铸铁和耐蚀灰铸铁六种,灰铸铁价格便宜,应用非常广泛。在各类铸铁的总产量中,灰铸铁占80%以上。影响灰铸铁组织和性能的因素主要是化学成分和冷却速度。灰铸铁中的碳、硅含量一般控制在碳2.5%~4.0%,硅1.0%~3.0%。

4、下列关于机械切割的方法的表述,不正确的是()。【单选题】

A.常用的切割机械主要有剪板机、弓锯床、螺纹钢筋切断机、水射流切割等

B.剪板机属于锻压机械的一种,主要用于金属板材的切断加工

C.弓锯床是锯切金属圆料、方料、管料和型材的机床

D.目前应用较多的是液压钢筋切断机,适用于各种建筑工地与钢筋加工

正确答案:A

答案解析:A项,常用的切割机械主要有剪板机、弓锯床、螺纹钢筋切断机、砂轮切割机等。水射流切割属于冷切割。

5、电缆桥架的优点包括()。【多选题】

A.不受建筑的设计和施工限制,可以在建成后安装

B.便于施工和维护,也有利于扩建

C.造价低廉,技术要求不高

D.缆敷设和拆除均简单方便,能适应线路增减变化,有较高的灵活性

正确答案:A、B

答案解析:电缆桥架的优点主要有:

①不受建筑的设计和施工限制,可以在建成后安装;

②便于施工和维护,也有利于扩建;

③能适应今后变动的需要。C项属于预埋管路的优点;D项属于活动地板的优点。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.分项详细估算时,需要计算各类流动资产和流动负债的年周转次数

C.当年发生的流动资金借款应按半年计息

D.流动资金借款利息应计入建设期贷款利息

E.不同生产负荷下的流动资金按100%生产负荷下的流动资金乘以生产负荷百分比计算

本题考查的是流动资金的估算。选项C错误,当年发生的流动资金借款应按半年计息;选项D错误,流动资金利息应计入生产期间财务费用;选项E错误,在不同生产负荷下的琉动资金, 应按不同生产负荷所需的各项费用金额,根据上述公式分别估算,而不能直接按照100%生产负荷下的流动资金乘以生产负荷百分比求得。

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

(1)建设期贷款利息计算

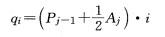

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j -1年末累计贷款本金与利息之和;

A,——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第一年建设期贷款利息=1/2 X 500 X 6 % = 15 (万元)

第二年建设期贷款利息= (500+15) X6% + 1/2X500X6% = 45.9(万元)

合计:

建设期贷款利息=15+45.9=60.9(万元)

固定资产年折旧费=(2000+60.9 — 100)/8 = 245.11(万元)

计算期第8年的固定资产余值=245.11X2+100=590.22(万元)

B.抗性消声器

C.扩散消声器

D.缓冲式消声器

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-15

- 2020-06-21

- 2021-12-23

- 2020-10-24

- 2020-10-08

- 2019-11-06

- 2020-05-20

- 2020-01-13

- 2021-12-19

- 2020-08-11

- 2022-02-16

- 2021-03-25

- 2021-08-15

- 2021-09-04

- 2020-03-17

- 2020-10-22

- 2020-10-09

- 2020-02-02

- 2021-07-07

- 2020-03-22

- 2019-10-31

- 2022-01-21

- 2021-06-09

- 2022-03-17

- 2020-01-16

- 2020-03-24

- 2021-12-09

- 2021-05-23

- 2021-05-19

- 2021-07-22