2019年造价工程师《技术与计量(安装)》每日一练(2019-11-09)

发布时间:2019-11-09

2019年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、变压器等电气设备进行电容比测量时,其主要目的是( )。【单选题】

A.检测局部破损和裂纹等绝缘缺陷

B.鉴定电气设备的承压能力

C.检测纤维绝缘的受潮状态

D.考核绕组间绝缘耐压能力

正确答案:C

答案解析:因变压器等其绝缘为纤维材料的线圈绕组很容易吸收水分,使介质常数增大,引起其电容也随之增大,所以用测量电容比法来检验纤维绝缘的受潮状态是最有效的方法。

2、按介质毒性分级,属于高度危害的介质包括甲醛、二硝基苯、三氯化磷和( )。【单选题】

A.丙烯腈

B.苯乙烯

C.二氯乙烷

D.四氯化碳

正确答案:A

答案解析:

3、球罐焊接后的消氢处理应由焊接工艺评定结果确定,应在焊后立即进行焊后热消氢处理的焊缝有( )。【多选题】

A.厚度大于32 mm的高强度钢

B.厚度大于38 mm的高强度钢

C.厚度大于32 mm的其他低合金钢

D.锻制凸缘与球壳板的对接焊缝

正确答案:A、D

答案解析:

4、在机械设备安装工程中,润滑脂的使用特点有()。【多选题】

A.受温度影响较小

B.对荷载性质变化有较大适用范围

C.密封复杂

D.容易脏污

正确答案:A、B

答案解析:使用润滑脂,密封简单,不易脏污,不必常加换润滑脂。特别是对高速电机、自动装置及不易加油的设备润滑实用意义很大。润滑脂受温度影响较小,对荷载性质、运动速度的变化有较大适用范围,在垂直润滑面上不易流失。

5、流动床离子交换器的特点不包括()。【单选题】

A.对原水质量和流量变化的适应性好

B.再生剂用量少,不需自控装置便可连续稳定地供水

C.敞开式不承受压力,可用塑料材质制作,设备简单,加工容易

D.树脂输送平衡不易掌握,运行调整麻烦

正确答案:A

答案解析:流动床离子交换器的特点有:

①出水质量好;

②再生剂用量少,不需自控装置便可连续稳定地供水;

③敞开式不承受压力,可用塑料材质制作,设备简单,加工容易;

④对原水质量和流量变化的适应性差;

⑤树脂输送平衡不易掌握,运行调整麻烦。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.基本功能

C.使用功能

D.必要功能

本题考查的是价值工程的基本原理和工作程序。价值工程中的功能,一般是指必要功

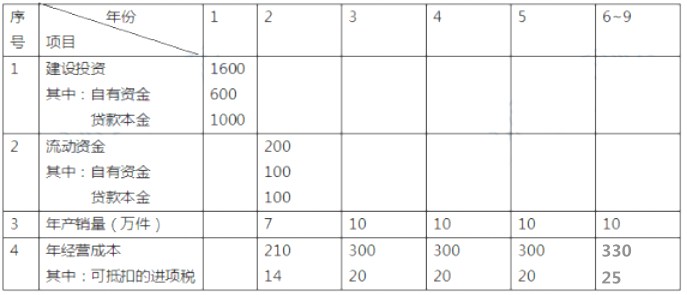

1.项目建设投资估算为1600万元(含可抵扣进项税112万元),建设期1年,运营期8年。建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,残值率4%,按直线法折旧。

2.项目流动资金估算为200万元,运营期第1年年初投入,在项目的运营期末全部回收。

3.项目资金来源为自有资金和贷款,建设投资贷款利率为8%(按年计息),流动资金利率为5%(按年计息)。建设投资贷款的还款方式为运营期前4年等额还本、利息照付方式。

4.项目正常年份的设计产能为10万件,运营期第1年的产能为正常年份产的70%。目前市场同类产品的不含税销售价格约为65~75元/件。

5.项目资金投入、收益及成本等基础测算数据见表1.1。

6.该项目产品适用的增值税税率为13%,增值税附加综合税率为10%,所得税税率为25%。

表1.1项目资金投入、收益及成本表

问题:

1.列式计算项目的建设期贷款利息及年固定资产折旧额。

2.若产品的不含税销售单价确定为65元/件,列式计算项目运营期第1年的增值税、税前利润,所得税,税后利润。

3.若企业希望项目运营期第 1年不借助其他资金来源能够满足建设投资贷款还款要求,产品的不含税销售单价至少应确定为多少?

4.项目运营后期(建设期贷款偿还完成后),考虑到市场成熟后产品价格可能下年,产品单价拟在65元的基础上下调10%,列式计算运营后期正常年份的资本金净利润率。

(注:计算过程和结果数据有小数的,保留两位小数)

2.运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)<0,应纳增值税:0 元,增值税附加 0 元

运营期第1年的税前利润=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(万元)

运营期第1年的税前利润<0,所得税为0,税后利润为-12.56(万元)

3.运营期第1年还本=(1000+40)÷4=260(万元)

运营期第1年总成本(不含税)=(210-14)+183.36+(1000+40)×8%+100×5%=467.56(万元)

设产品的不含税销售单价为y,

(7y-467.56) ×(1-25%)+183.36=260;Y=81.39(元)

4.运营后期正常年份的增值税附加=[10×65× (1-10%)× 13%-25]×10%=51.05×10%=5.105(万元)

运营后期正常年份的净利润=[10×65× (1-10%)-(330-25)-183.36-100×5%-5.105]× (1-25%)=86.535× (1-25%)=64.90(万元)

运营后期正常年份的资本金净利润率=64.90÷(600+100)=9.27%

B.通过项目划分确定单位工程基本构造单位

C.工程量的计算须按工程量清单计算规范的规则进行计算

D.工程量的计算应依据施工图设计文件,不应依据施工组织设计文件

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-27

- 2020-08-01

- 2021-10-26

- 2020-10-08

- 2021-05-13

- 2021-07-16

- 2021-05-01

- 2021-06-02

- 2020-04-28

- 2021-10-12

- 2020-10-24

- 2021-05-13

- 2020-03-21

- 2022-01-02

- 2019-11-20

- 2021-01-28

- 2020-12-07

- 2021-10-30

- 2021-03-26

- 2021-07-30

- 2020-10-22

- 2020-07-15

- 2021-06-25

- 2020-03-05

- 2021-05-21

- 2021-04-25

- 2020-09-12

- 2020-02-14

- 2021-03-27

- 2020-11-04