关于2020年度山西房地产估价师资格考试报名通知

发布时间:2020-09-03

各位要报考2020年山西房地产估价师资格考试的考生们看过来哦!今天51题库考试学习网要给各位考生分享2020年度山西房地产估价师资格考试的报名通知,希望可以帮到各位考生哦!

一、报名流程

本次考试报名工作由省人事考试中心负责,资格审核工作由省住房和城乡建设厅负责,资格初审工作由各设区市住房和城乡建设局、行政审批服务管理局或房产管理局负责。考生依据《房地产估价师执业资格考试实施办法》第五条规定报名,本次考试的考点全部设在太原市。

2020年度房地产估价师资格考试在山西省人力资源和社会保障厅山西省人事考试专栏http://rst.shanxi.gov.cn/rsks(网上报名)进行报名,所有报考人员均须上传白底照片(报名照片将用于准考证、考场座次表、证书、证书查询认证系统),填写信息时务必认真阅读考试文件并遵守报名协议。请报考人员谨慎填写报名信息,资格考试报名表打印后,报名信息不得更改。如有差错,后果由报考人员自负。

具体时间安排如下:

网上报名:9月7日至9月13日。

资格初审:9月14日至9月16日。

资格审核:9月18日。

异议申请:9月21日,省住房和城乡建设厅资格审查结束后,由各初审部门及时将审查结果告知报考人员所在工作单位或报考人员。报考人员对审查结果有异议的,需向初审部门提出书面申请,各初审部门统一上报至省住房和城乡建设厅。逾期未申请的,视为放弃。

网上标注审核通过:9月22日。

网上交费:9月22日至9月23日。

二、考试收费

按照《国家发展改革委财政部关于改革全国性职业资格考试收费标准管理方式的通知》(发改价格〔2015〕1217号)《住房城乡建设部关于重新发布有关专业技术人员资格考试项目收费标准的通知》(建计〔2016〕82号)和《山西省发展和改革委员会

山西省财政厅关于勘察设计工程师等专业技术人员职业资格考试费收费标准及有关问题的通知》(晋发改收费发〔2016〕805)规定收取考试费用,收取标准为:

1、考务费

房地产基本制度与政策、房地产开发经营与管理和房地产估价理论与方法每人每科15元,房地产估价案例与分析每人每科19元。

2、省组织考试费

每人每科50元。

报考人员通过网上报名系统交费,未按时交费的视为自动放弃报名。

好了,以上就是关于2020年度山西房地产估价师资格考试报名通知的全部内容了,如果各位考生还有其他的疑问,可以进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

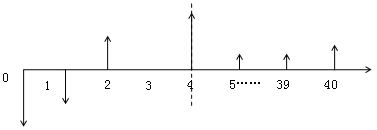

第一年投入资金9000万元,全部为自有资金;

第二年投入资金13250万元,其中3250万元为自有资金;

第三年投入资金12750万元。

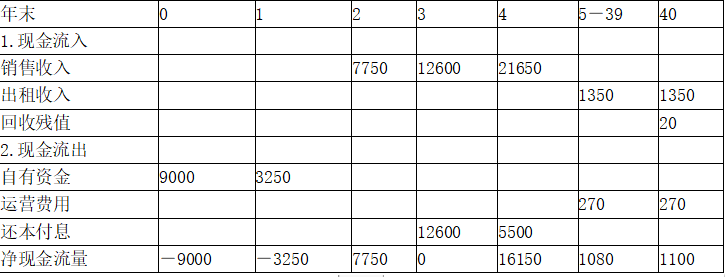

该项目的住宅与停车位从第二年开始销售,第二、三、四年的净销售收入分别为7750万元、12600万元、21650万元,第四年末全部售完;服务用房在第五年开始出租,出租率为90%,租金为3000元/m2·年,运营成本为租金收入的20%;服务用房的残值为20万元。

假设:投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%、投资者全部投资和自有资金的目标收益率分别为15%和25%。

在贷款利息最少条件下,求:

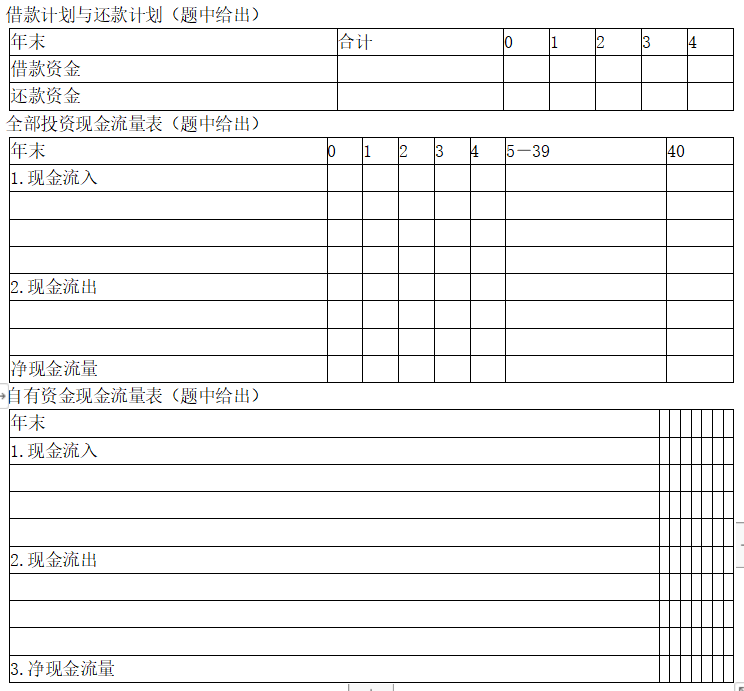

(1)该项目的借款计划和还款计划。

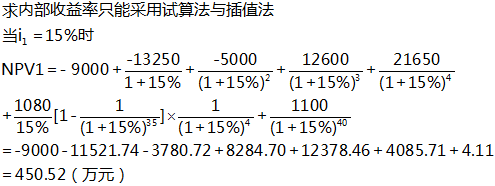

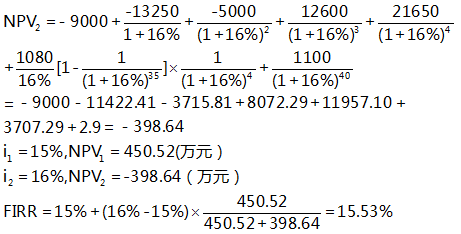

(2)该项目全部投资内部收益率。

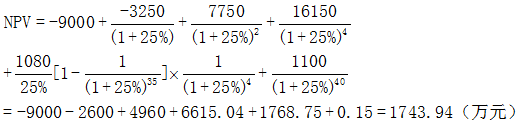

(3)该项目自有资金财务净现值。

借款计划的原理:借款=当年投资-自有资金-预售收入

(1)销售收入

第一年末:无销售收入

第二年末:7750万元

第三年末:12600万元

第四年末:21650万元

(2)借款

第1年年初:无借款

第2年年初:13250-3250=10000(万元)

第3年年初:12750-7750=5000(万元)

(3)第4年还款情况

第4年年初(3年末)需还款:10000×(1+10%)2+5000×(1+10%)=17600(万元)

可用第3年末销售收入12600万元偿还,不足金额为:17600-12600=5000(万元)

可继续计息,留待第5年初(第4年末)偿还

(4)第5年初(第4年末)还款情况

第5年初需偿还本息:5000×(1+10%)=5500(万元)

由于第5年初(第4年末)有21650万元的销售收入,故可全额偿还5500万元

借款计划与还款计划

【第二问解答】

(1)第5~40年年末租金收入估算:3000×5000×90%=1350(万元)

(2)第5~40年年末运营成本估算:1350×20%=270(万元)

全部投资现金流量表

由于NPV大于零,所以必须增大1

当i2=16%时

【第三问解答】

自有资金现金流量表

自有资金财务现金流

B.持续经营假设

C.会计分期假设

D.货币计量假设

( )是指交易实例中房地产状况与估价对象的房地产状况相同或者相当、成交日期与估价时点接近、交易类型与估价目的吻合、成交价格为正常市场价格或能够修正为正常市场价格的交易实例。

A.可比实例

B.吻合案例

C.相似实例

D.求同案例

可比实例(comparableproperty)是指交易实例中房地产状况与估价对象的房地产状况相同或者相当、成交日期与估价时点接近、交易类型与估价目的吻合、成交价格为正常市场价格或能够修正为正常市场价格的交易实例。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-18

- 2019-07-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-04

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-08-31

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-10

- 2021-07-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-04

- 2020-10-12

- 2020-01-16

- 2020-01-16

- 2021-04-21

- 2020-01-16