房地产估价师《案例与分析》模拟试题(2019-01-04)

发布时间:2019-01-04

某正常营业中的酒店有多种功能用房,其中,客房、餐厅、会议中心等由该酒店业主自行经营,娱乐中心、商场对外出租。某房地产估价机构接受委托评估该酒店房地产的市场价值。注 册房地产估价师进行了实地查勘和市场调查,拟选用收益法作为主要的估价方法之一。

针对上述情况,请分别说明该酒店各类功能用房收益测算的技术思路。

1.对于酒店自营的功能用房可基于营业收入测算净收益,对于出租的功能用房可以基于租赁收入测算净收益。具体技术思路如下:基于租赁收入测算净收益的基本公式为:净收益=潜在毛租金收入一空置和收租损失+其他收入一运营费用=有效毛收入一运营费用;基于营业收入测算净收益,净收益为营业收入扣除营业成本、经营费用、营业税金及附加、管理费用、财务费用、商业利润。

2.对于包含题意中多种收益类型的房地产,其净收益视具体情况采用下列三种方式之一求取:

(1)把费用分为变动费用和固定费用,将测算出的各种类型的收入分别减去相应的变动费用,予以加总后再减去总的固定费用。如客房部分的变动费用是与入住客人多少直接相关的费用,会议室部分的变动费用是与使用会议室的次数直接相关的费用,餐饮部分的变动费用是与用餐人数直接相关的费用,商场部分的变动费用是与商品销售额直接相关的费用,等等;固定费用是指人员工资、固定资产折旧费、房地产税、保险费等,不管客房是否有客人人住、会议室是否有人租用、餐厅是否有人就餐、商场是否有人购物等,都要发生的费用。

(2)首先测算各种类型的收入,然后测算各种类型的费用,再将总收入减去总费用。

(3)把混合收益的房地产看成是各种单一收益类型房地产的简单组合,先分别根据各自的收入和费用求出各自的净收益,然后将所有的净收益相加。

3.酒店的大堂、管理用房等的价值是通过其他用房的收益体现出来的,其净收益不要单独计算,否则就重复了。

4.对于娱乐中心、商场还要看是否有租约,如有租约,首先分析判断租约是否正常合理,如正常合理则在租约期内采用租约租金,在租约期外采用市场租金;如不正常、不合理,则采用市场租金测算。另外,对未出租部分采用市场租金测算。

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

1.(1)求取房地产年净收益

有效毛收入:

1)押金的利息收入=30万×3.5%=1.05(万元)

2)其他收入=15(万元)

3)写字楼租金年净收入=3×70%×(1-10%)×60×12=1360.8(万元)

有效毛收入=1360.8+1.05+15=1376.85(万元)

运营费用=200+40=240(万元)

年净收益=1376.85-240=1136.85(万元)

(2)求取建筑物价值

设土地年净收益为A

(A//7%)×[1-1/(1+7%)35]=3000(万元)

土地年净收益A=231.66(万元)

建筑物年净收益=1136.85-231.66=905.19(万元)

建筑物价值=905.19/9%×[1-1/(1+9%)35]=9564.98(万元)

(3)求取房地产价值

VO=VL+VB=3000+9564.98=12564.98(万元)

B.用途广泛性

C.类型多样性

D.弱流动性

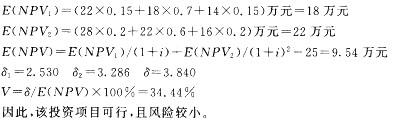

【解】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-05

- 2020-07-24

- 2020-09-05

- 2020-09-05

- 2020-09-05

- 2020-10-11

- 2020-07-24

- 2020-10-11

- 2020-10-07

- 2020-09-05

- 2020-09-05

- 2020-10-11

- 2020-10-07

- 2020-09-05

- 2020-10-11

- 2020-09-05

- 2020-10-11

- 2020-09-05

- 2020-07-24

- 2020-10-11

- 2020-10-11

- 2020-07-24

- 2020-09-05

- 2020-10-07

- 2019-03-02

- 2020-09-05

- 2020-09-05

- 2020-10-11

- 2020-10-11

- 2020-10-11