贵州省2020年咨询工程师考试大纲(宏观经济政策与发展规划)

发布时间:2020-01-17

伴随着2020年新年钟声的敲响,2020年咨询工程师考试已经离我们不远了。经过大半年的备考,相信不少考生都已经完成了教材知识的学习,并开始着手准备复习。在这个阶段,考生更多的应该是以做练习题以及了解考试内容为主。因此,考试大纲就成为了许多考生复习的重要依据。下面,51题库考试学习网在下面为大家带来有关2020咨询工程师考试《宏观经济政策与发展规划》的考试大纲,以供参考。

考试目的

主要考查应试人员对国家宏观经济政策、新发展理念和各类发展规划的掌握程度与运用能力。从考试目的中我们不难看出,《宏观经济政策与发展规划》考查的知识面比较广,因此考生复习时切勿死记硬背,而应以概念记忆为主。

考试内容

一、习近平新时代中国特色社会主义思想

(一)新时代的内涵、意义、发展理念

(二)习近平新时代中国特色社会主义思想的核心要义和基本方略

(三)贯彻新发展理念,建设现代化经济体系(建设现代化经济体系、供给侧结构性改革、建设创新型国家、乡村振兴战略、区域协调发展战略、社会主义市场经济体系、全面开放新格局)。

二、宏观经济管理

(一)市场经济学基础(供需关系与均衡价格,市场的作用,市场效率与市场失灵,市场经济中的国家职能)

(二)宏观经济学基础(宏观经济运行的衡量,经济周期,总需求与总供给, 宏观经济政策目标与工具,经济增长,国际收支、贸易、资本流动及汇率)

(三)我国的宏观经济管理(我国的基本经济制度,我国的宏观经济管理和政策体系,经济社会发展战略,供给侧结构性改革及近期重点任务)

三、投融资体制与政策

(一)投资的基本原理,投资与工程咨询

(二)投资项目管理基本制度(建设项目法人责任制、投资项目资本金制度、招标投标制度、工程监理制度、合同管理制度,以及其他相关制度规定)

(三)投融资体制改革(改善企业投资管理、完善政府投资体制、创新融资机制、转变政府职能)

(四)投资政策(市场准人政策、利用外资政策、支持和鼓励民间投资发展政策、投资结构调整政策、对外投资政策)

四、财税体制与财政政策

(一)公共财政及其特征;公共财政的职能

(二)财政管理制度(三)财政政策

(四)税收制度

五、金融体系与金融政策

(一)金融调控与管理体系(中国人民银行、银保监会和证监会)

(二)金融机构体系(银行业金融机构、证券和保险业金融机构)

(三)金融行业自律组织体系

(四)金融市场体系(货币市场、资本市场、外汇市场、黄金市场、期货市场)

(五)金融政策体系( 货币政策、信贷政策、宏观审慎管理政策)

(六)互联网金融发展与管理

(七)发展普惠金融

六、产业政策

(一)产业政策概要

(二)产业政策的核心内容

(三)我国的产业政策

七社会政策

(一)社会政策概述

(二)社会政策的主要领域

(三)我国的社会政策

八、生态文明建设

(一)生态文明观(生态文明的内涵、生态文明建设的意义、原则和目标)

(二)大力推动生态文明建设

九、发展规划

(一)发展规划的功能和特征(二)发展规划体系

(三)发展规划管理

(四)发展规划实施

十、主体功能区规划

(一)主体功能区规划概要

(二)主体功能区规划编制工作的主要内容

(三)主体功能区规划相关政策

(四)《全国主体功能区规划》要点

十一、“十三五”时期的发展任务和重大举措

(一)实施创新驱动发展战略和深化改革

(二)构建产业新体系

(三)构建空间发展新格局.

(四)构建开放新格局和对外开放新体制

(五)全面推进社会发展

十二、国家重点领域发展规划与政策

(一)新型城镇化规划与政策

(二)先进制造业发展

(三) “互联网+”行动

(四)“十三五”国家科技创新规划.

十三、国家重点区域发展规划与政策

(一)长江经济带发展的主要任务与政策

(二)京津冀协同发展的主要目标与任务

(三)“一带一路”建设的重点与政策

(四)区域发展总体战略和政策

以上就是2020年咨询工程师《宏观经济政策与发展规划》考试大纲,从中我们不难看出,本科目涉及的知识面比较广,需要记忆的内容较多,因此考生在复习时可以采用概念记忆以及抓关键词记忆的方法。另外,本科目考试的范围与时政有一定联系,因此考生也可以多关注十三五规划的相关情况,以提高对知识的理解。最后,51题库考试学习网预祝准备参加2020年咨询工程师的小伙伴都能顺利通过。

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

(1)项目基础数据:项目建设期1 年,经营期5 年;固定资产采用年限平均法计提折旧,折旧年限为5 年,期末无残值;营业税金及附加为营业收入的1%;贷款年利率为8%;M 公司的所得税率为25%。

(2)项目投资估算:项目新增设备购置和安装费200 万元,在建设期初投入,项目经营期末转卖,估计售价为10 万元;利用企业现有厂房一座,该厂房账面价值为零,可继续使用6 年,建设期初投入使用,若不用于本项目,每年可获租金1 万元。

(3)项目成本和收入预测:项目外购原材料、燃料及动力费用预计为11 元/盏,支付工资为5 元/盏,无需新增营业费用、管理费用。新式桌灯销售价格预计为40 元/盏。新式桌灯上市后会影响到该公司已上市的标准桌灯的销售,使其收入每年减少8 万元(其经营成本占销售收入的40%)。(各项收入中不含增值税进项税额,各项成本中不含增值税销项税额)

(4)项目资金筹措:工程咨询费用以企业自有资金在建设期末支付;设备购置和安装费的40%来自自有资金,60%用银行借款,借款在建设期初借入,借款本息在经营期头3 年内采用等额还本、利息照付方式偿还;流动资金全部来自自有资金。

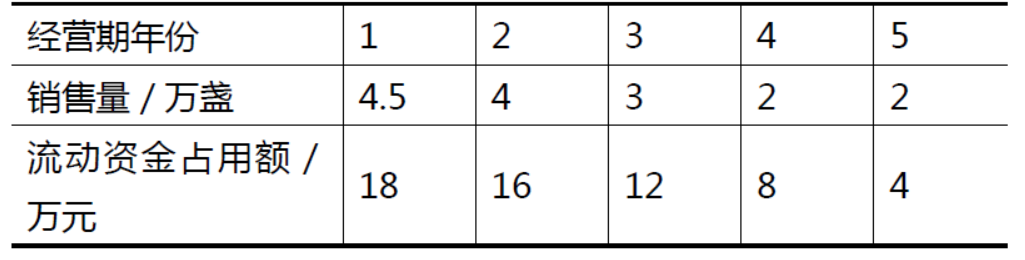

(5)项目经营期各年销售量及流动资金占用额见表5-1。为计算简便,假设生产标准桌灯占用的流动资金不变。

表5-1 新式桌灯各年预计销售量及流动资金占用额

注:1.计算中不考虑购置固定资产增值税进项税抵扣的相关影响;2.计算过程及结果均保留两位小数。

问题:

1.计算项目的总投资。

2.计算项目运营期第一年的偿债备付率,并据此判断项目当年的偿债能力。

3.计算项目运营期第五年的所得税前净现金流量。

(2)建设期利息=200×60%×8%=9.6 万元;

(3)项目总投资:203+9.6+18=230.6 万元。【注】(项目总投资=建设投资+建设期利息+流动资金)。

2.因为:偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息额=(息税前利润+折旧和摊销-所得税)/应还本付息额。

又,息税前利润=利润总额+支付的全部利息

所以,偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息额=(税后利润+折旧摊销+利息支出)/应还本付息额。

经营期第一年:

折旧=(203+9.6)×(1/5)×100%=42.52 万元;【注】年限平均法:年折旧率=(1-预计净残值率)/折旧年限×100%;年折旧额=固定资产原值×年折旧率。固定资产原值=建设投资+建设期利息-(无形资产费用+其他资产费用)-可抵扣的固定资产进项税额税后利润=(销售收入-销售税金及附加-总成本费用)×(1-25%);

销售收入=4.5×40-8=172 万元;

销售税金及附加=172×1%=1.72 万元;

利息支出=(200×60%+9.6)×8%=10.37 万元;【注】须加上建设期产生的利息9.6。

总成本费用=经营成本+折旧摊销+利息支出=(11+5)× 4.5-8 × 40%+42.52+10.37=121.69 万元;

机会成本=l(万元);

税后利润=(172-1.72-121.69-1)×(1-25%)=35.69 万元;

经营期第1 年偿债备付率=(35.69+42.52+10.37)/((200×60%+9.6)/3+10.37)=1.65;

因1.65>1.3,所以项目当年的偿债能力较好。

3.经营期第五年:

(1)现金流入:

销售收入=2×40-8=72 万元;

回收固定资产余值=0;

出售设备收入=10 万元;

回收流动资金=4 万元。

(2)现金流出:

流动资金增加额=4-8=-4 万元;

经营成本=(11+5)×2-8×40%=28.8 万元;

销售税金及附加=72×1%=0.72 万元;

机会成本=1 万元。

(3)所得税前净现金流量=(72+10+4)-(-4+28.8+0.27+1)=59.93 万元。

金融机构进行同业拆借交易的机构,应( )交易合同

A.周期订立

B.间断性订立

C.逐笔订立

D.一次性订立

通过改选可转换债券或组建股份制公司发行股票方式筹措资本金,要经( )批准。

A.国务院

B.国家发展与改革委员会

C.所在省市政府

D.主管部门

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-01-17

- 2019-07-20

- 2020-01-17

- 2019-07-20

- 2019-01-03

- 2020-07-29

- 2019-07-20

- 2019-07-20

- 2020-07-25

- 2019-07-20

- 2020-05-06

- 2020-07-30

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-07-30

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2019-07-20

- 2019-07-20

- 2019-07-20

- 2020-01-17

- 2020-01-17

- 2019-07-20

- 2021-05-20

- 2020-01-16