去年的造价考试难不难?通过率高吗?

发布时间:2021-05-12

去年的造价考试难不难?通过率高吗?

最佳答案

造价工程师在我国目前建筑工程领域的地位很高,所参与的工作类型和岗位职责要求也很高,一般造价师的决策都对工程有着决定性的影响,所以造价工程师考试不仅对考生的知识储备、知识的全面性要求很高,并且对考生实际的工作能力以及实际解决问题的能力也有很高的要求。造价工程师考试在工程技术、经济、管理、法律、财务、税收、保险等各个方面都有涉及,所以考友们普遍觉得这项考试学习难度大。

造价工程师考试各科目特点

造价管理:

1、造价工程师的基础课程,考生需对造价管理的基础理论与相关法规形成整体框架;

2、结合会计、经济学知识,理解和学习教材中的计算方法和计算公式;

3、科目知识点繁多,信息量大,需要全面掌握。

工程计价:

1、科目考点很多,需要记忆的知识点也多,备考复习中需要对各知识点形成整体框架;

2、考试难度相对适中,但是教材中的计算公式需要理解并掌握;

土建计量:

1、科目中各章节的内容相互独立,知识点较为分散;

2、需要备考者有一定的现场施工经验以及工程计量的基础知识;

3、熟悉土建施工技术及市政施工技术的基础知识。

安装计量:

1、需将各章节知识点形成完整的、系统的知识框架;

2、需了解一定的电气、管道知识来理解教材中的安装规范和计量;

3、掌握通用设备工程、安装工程、管道和电气工程的体系和相关知识。

案例分析:

1、题目综合性强,每个题目涉及多个知识点;

2、题型相对固定,但计算量较大;

3、与前三门课程的关联性强,需要有一定公共课程的基础。

造价工程师考试哪个科目最难?

科目名称

考试分析

难易程度

建设工程造价管理

及格容易,得高分难

★☆☆☆☆

建设工程计价

2014年教材修订内容较多,需要记忆的知识点很多

★★★☆☆

建设工程技术与计量(土建)

考试难度适中,只要按照大纲复习,通过不难

★★☆☆☆

建设工程技术与计量(安装)

众多考友反映历年安装工程考试试题都较难,不容易考过

★★★★★

建设工程造价案例分析

综合了以上四个科目,涉及的知识点多,且考试题目以计算题居多,难度系数仅次于安装工程

★★★★☆

根据历年造价师通过率来看,难度排序:案例>计量>计控>相关。

如果是学工程的,会认为法规比较难,还有案例分析里财务评价等题目也会觉得难;如果是学财务的,会认为案例分析中图量价的计算比较难。

总体来说,案例分析的难度应该排在第一位,依次是计控、计量(土建比安装容易,这是很多参考人员的感觉)、法规。学习的话,建议从容易的相关科目先入手,有一定基础了,再学习案例分析。

其实造价工程师考试并不是大家想象中的那么难,关键在于考生对待考试的态度,如果在备考期间复习充分,熟悉各科目考试形式及答题规则,并做好应考所需考点知识储备,一举拿证还是不在话下的。可若是态度散漫,不认真复习,三天打鱼两天晒网,即使考题再简单,也无法通过考试。只要在前期投入大量的时间和精力,科学备考,认真复习,才可以顺利通过造价工程师考试。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.石棉

C.玻璃棉

D.膨胀蛭石

B.动水压力产生流砂和潜蚀

C.地下水的浮托作用

D.承压水对基坑的影响

E.地下水对钢筋混凝土的影响

考查地下水,A应该是:地下水位下降引起软土地基沉降

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

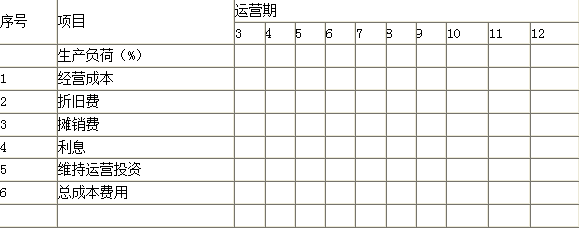

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

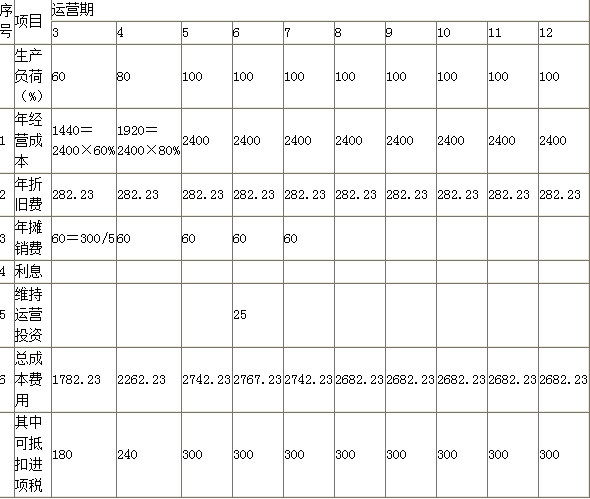

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

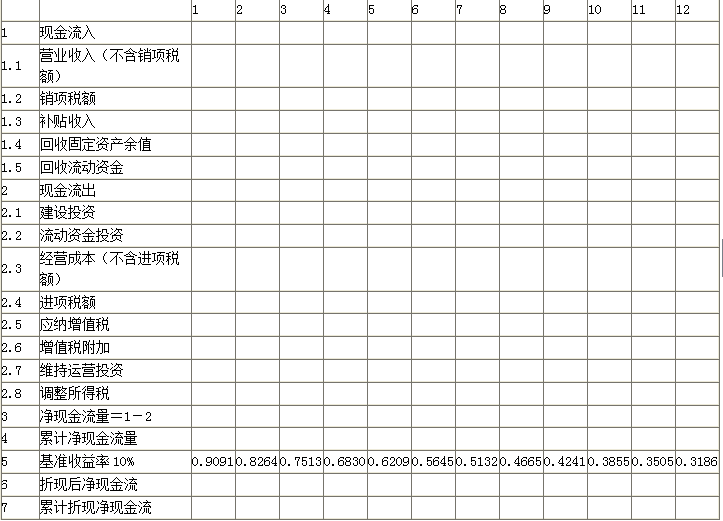

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

<1>、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

<2>、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

<3>、计算项目的静态投资回收期并分析拟建项目的可行性。

<4>、计算项目的财务净现值并分析拟建项目的可行性。

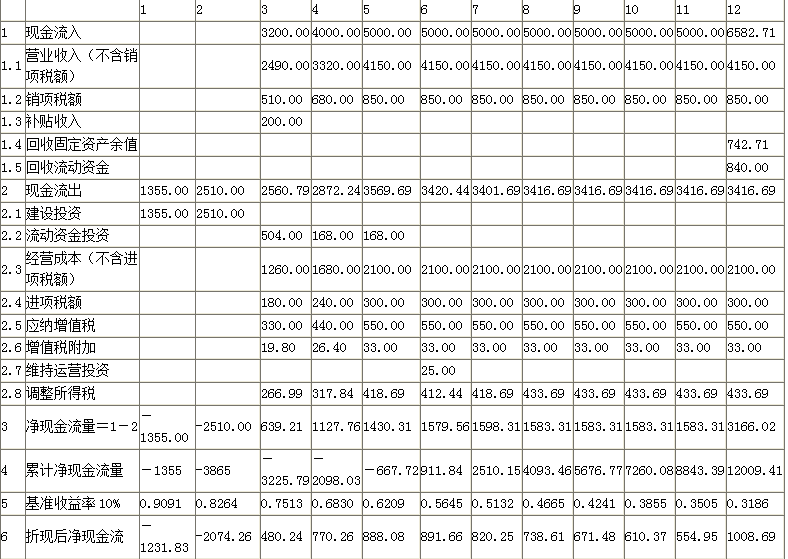

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

【2】

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【3】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【4】 计算该项目的净现值为4128.50万元,大于0,项目可行。

B.受要约人依法撤销承诺

C.要约人在承诺期限内未做出承诺

D.受要约人对要约内容做出实质性变更

①拒绝要约的通知到达要约人;

②要约人依法撤销要约;

③承诺期限届满,受要约人未作出承诺;

④受要约人对要约的内容作出实质性变更。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-30

- 2021-08-25

- 2021-05-16

- 2021-03-08

- 2021-08-26

- 2021-05-11

- 2021-01-30

- 2021-01-05

- 2021-10-17

- 2021-05-12

- 2021-05-12

- 2021-03-09

- 2021-03-09

- 2021-12-04

- 2021-05-29

- 2021-11-06

- 2021-10-16

- 2021-05-11

- 2021-05-11

- 2021-01-30

- 2021-10-17

- 2021-06-15

- 2021-06-11

- 2021-06-02

- 2021-12-31

- 2021-05-11

- 2021-05-16

- 2021-05-07

- 2021-09-14

- 2021-05-07