2020年证券投资分析考试《发布证券研究报告业务》章节练习(2020-09-14)

发布时间:2020-09-14

2020年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理第四章 数理方法5道练习题,附答案解析,供您备考练习。

1、DW检验的假设条件有()。Ⅰ.回归模型不含有滞后自变量作为解释变量 Ⅱ.随机扰动项满足 Ⅲ.回归模型含有不为零的截距项 Ⅳ.回归模型不含有滞后因变量作为解释变量【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:C

答案解析:选项C符合题意:DW检验假设条件为解释变量x为非随机变量,随机扰动项满足一阶自回归形式,并且回归模型中不应含有滞后因变量作为解释变量,且回归模型含有不为零的截距项。

2、点估计的常用方法有()。Ⅰ.矩法Ⅱ.极大似然法Ⅲ.参数法Ⅳ.最小二乘法【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B符合题意:点估计的常用方法有矩法和极大似然法。(Ⅰ、Ⅱ项正确)

3、一元线性回归方程可以应用于()。Ⅰ. 描述两指标变量之间的数量依存关系Ⅱ. 利用回归方程进行预测Ⅲ. 利用回归方程进行统计控制Ⅳ. 利用回归方程进行显著性检验【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

正确答案:D

答案解析:选项D符合题意:一元线性回归方程可以应用于:(1)描述两指标变量之间的数量依存关系;(Ⅰ项正确)(2)利用回归方程进行预测,把预报因子(即自变量X)代入回归方程可对预报量(即因变量)进行估计;(Ⅱ项正确)(3)利用回归方程进行统计控制,通过控制X的范围来实现指标Y统计控制的目标。(Ⅲ项正确)

4、若多元线性回归模型存在自相关问题,可能产生的不利影响是()。Ⅰ.模型参数估计量失去有效性 Ⅱ.参数的OLS估计量的方差变大 Ⅲ.参数估计量的经济含义不合理 Ⅳ.运用回归模型进行预测会失效【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:D

答案解析:选项D符合题意:回归模型存在自相关问题带来的后果有:(1)不影响参数估计量的线性和无偏性,但是参数估计量失去有效性;(Ⅰ项正确)(2)变量的显著性检验失去意义,在关于变量的显著性检验中,当存在序列相关时,参数的OLS估计量的方差增大,标准差也增大,因此实际的统计量变小,从而接受原假设βi=0的可能性增大,检验就失去意义,采用其他检验也是如此;(Ⅱ项正确)(3)模型的预测失效。(Ⅳ项正确)

5、回归系数βi在1-α的置信水平下的置信区间为()。【选择题】

A.

B.

C.

D.

正确答案:B

答案解析:选项B正确:除了对回归系数进行检验外,还可以求出各回归系数的置信区间。一般回归系数βi在1-α的置信水平下的置信区间为:其中为回归系数估计值,n为样本数,k为自变量个数。

下面小编为大家准备了 证券分析师 的相关考题,供大家学习参考。

Ⅰ.影线

Ⅱ.最高价

Ⅲ.最低价

Ⅳ.实体

B.Ⅰ.Ⅱ

C.Ⅱ.Ⅲ

D.Ⅰ.Ⅳ

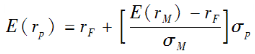

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。

B.4

C.5

D.6

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-02-02

- 2020-10-30

- 2021-08-29

- 2020-01-16

- 2019-12-25

- 2019-02-07

- 2021-09-03

- 2021-08-22

- 2020-08-07

- 2021-03-25

- 2021-05-17

- 2021-12-05

- 2020-06-30

- 2021-09-23

- 2021-01-02

- 2020-03-25

- 2021-06-26

- 2020-08-04

- 2020-09-15

- 2020-02-27

- 2021-08-14

- 2020-01-22

- 2020-12-27

- 2021-04-27

- 2021-09-03

- 2020-01-06

- 2020-03-23

- 2020-10-05

- 2020-02-01