2022年证券投资顾问考试《证券投资顾问业务》每日一练(2022-02-02)

发布时间:2022-02-02

2022年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、存款属于客户证券投资目标中的()目标。【选择题】

A.中长期目标

B.长期目标

C.中期目标

D.短期目标

正确答案:D

答案解析:选项D正确:客户在与银行从业人员接触的过程中会提出他所期望达到的目标。这些目标按时间的长短可以划分为:(1)短期目标,如休假、购置新车、存款等;(2)中期目标,如子女的教育储蓄、按揭买房等;(3)长期目标,如退休、遗产等。

2、下列属于公司应进行重大事项分析的事项有()。Ⅰ.公司的资产重组Ⅱ .公司的关联交易Ⅲ.《上市公司信息披露管理办法》规定的重大事项Ⅳ.财务状况变动【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A

答案解析:选项A正确:公司重大事项分析是指对于公司的资产重组(Ⅰ项正确)、公司的关联交易(Ⅱ项正确)、《上市公司信息披露管理办法》规定的重大事件(Ⅲ项正确)、税收政策及会计政策的变化等进行的分析(Ⅳ项错误)。

3、下列各项中,正确的是()。【选择题】

A.失业保障月数=存款、可变现资产或净资产/月固定支出

B.意外或灾害承受能力=(可变现资产+保险理赔金+现有负债)/基本费用

C.意外或灾害承受能力=(可变现资产+现有负债)/基本费用

D.失业保障月数=不可变现资产/月固定支出

正确答案:A

答案解析:选项A正确:失业保障月数=存款、可变现资产或净资产/月固定支出;意外或灾害承受能力=(可变现资产+保险理赔金-现有负债)/基本费用。

4、消极的股票风格管理的特点有()。Ⅰ.投资风格不随市场发生任何变化Ⅱ.节省交易成本Ⅲ.节省研究成本Ⅳ.避免了不同风格股票收益之间相互抵消的问题【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅱ

正确答案:A

答案解析:选项A正确:股票风格管理类型包括积极的股票风格管理和消极的股票风格管理,其各自的特点如下:

5、下列属于流动性风险的预警信号的有()。Ⅰ.内部预警信号Ⅱ.外部预警信号Ⅲ.融资预警信号Ⅳ.局部预警信号【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:A

答案解析:选项A正确:流动性风险的预警信号主要包括内部预警信号(Ⅰ项正确)、外部预警信号(Ⅱ项正确)和融资预警信号(Ⅲ项正确)。

下面小编为大家准备了 证券投资顾问 的相关考题,供大家学习参考。

B、市场组合的实际预期收益率等于无风险利率

C、预期市场行情上升

D、预期市场行情下跌

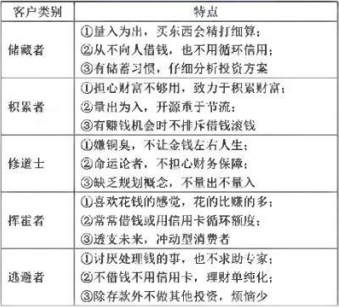

Ⅰ.量入为出,买东西会精打细算

Ⅱ.从不向人借钱,也不用循环信用

Ⅲ.量出为入,开源重于节流

Ⅳ.缺乏规划概念,不量出不量入

B.Ⅲ.Ⅳ

C.Ⅰ.Ⅳ

D.Ⅱ.Ⅲ

Ⅰ.煤气公司等公用事业Ⅱ.计算机及相关设备制造业

Ⅲ.稀有金属矿藏的开采Ⅳ.某些资本、技术高度密集型行业

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

①套利定价理论增大了结论的适用性

②在套利定价理论中,证券的风险由多个因素共同来解释

③套利定价理论(APT)和资本资产定价模型(CAPM)都假定了投资期、投资者的类型和投资者的预期

④β系数只能解释风险的大小,并不能解释风险的来源

B.②③

C.①②④

D.①③④

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-03-17

- 2020-07-28

- 2021-03-18

- 2019-10-24

- 2019-11-11

- 2021-07-23

- 2020-03-27

- 2020-10-22

- 2020-12-27

- 2020-01-25

- 2019-10-29

- 2021-12-19

- 2021-08-04

- 2020-06-07

- 2021-01-12

- 2020-03-28

- 2020-12-25

- 2022-01-27

- 2021-02-20

- 2020-06-01

- 2019-11-19

- 2022-01-17

- 2021-10-14

- 2019-03-20

- 2020-10-09

- 2021-05-10

- 2020-01-14

- 2020-06-15

- 2021-10-22

- 2021-05-08