2022年税务师职业资格考试《税务服务实务》章节练习(2022-05-16)

发布时间:2022-05-16

2022年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第二章 税收征收管理5道练习题,附答案解析,供您备考练习。

1、下列关于税款追征权的表述,正确的是( )。【单选题】

A.因扣缴义务人计算错误等失误,未缴或者少缴税款,税务机关在5年内可以追征税款、滞纳金,有特殊情况的追征期可以延长到10年

B.因税务机关的责任,致使纳税人未缴或者少缴税款的,税务机关在3年内可以要求纳税人补缴税款,同时加收滞纳金

C.因纳税人隐瞒收入的行为造成未缴或者少纳税款的,税务机关可以无限期追征其未缴或者少缴的税款、滞纳金

D.因纳税人计算错误等失误,未缴或者少缴税款的,税务机关可在3年内追征税款,但不加收滞纳金

正确答案:C

答案解析:选项A,应该在3年内追征,特殊情况可以延长到5年;选项B,因税务机关的责任,不可以加收滞纳金;选项C,属于纳税人的偷税行为,税务机关可以无限期追征;选项D,纳税人计算错误的,要加收滞纳金。

2、下列关于停业的税务管理,表述正确的是( )。【单选题】

A.定期定额征收方式的个体工商户停业期不得超过半年

B.若停业期间发生经营行为时,不需要申报缴纳税款

C.纳税人办理停业登记,税务机关收存其税务登记证正本,纳税人保留副本

D.一旦纳税人申请停业,其未使用完的发票由税务机关予以收存

正确答案:D

答案解析:定期定额征收方式的个体工商户停业期不得超过1年;停业期间发生经营行为时,需要申报缴纳税款;纳税人办理停业登记,税务机关收存其税务登记证正本、副本、发票领购簿、未使用完的发票等。

3、下列关于税款受偿顺序的说法中,正确的有( )。【多选题】

A.除法律另有规定之外,税收优先于无担保债权

B.税款优先于发生在其之后的抵押权

C.税款优先于发生在其之前的质押权

D.税款优先于发生在其之后的留置权

E.税款优先于与其同时产生的罚款

正确答案:A、B、D、E

答案解析:(1)税收与无担保债权的关系:税收优先(破产法规定的破产企业欠职工工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金除外)。(2)税收与有担保债权的关系:是平等的,只看先后顺序,欠税在前,税款优先。抵押、质押、留置都属于有担保的债权。(3)税收与其他行政处罚的关系:纳税人欠缴税款,同时又被行政机关处以罚款、没收违法所得的,税收优先于罚款、没收违法所得。

4、下列属于变更税务登记适用范围的是( )。【多选题】

A.改变纳税人名称或法定代表人

B.因经营地点变更而改变主管税务机关

C.改变经济性质或企业类型

D.改变注册资金

E.纳税人破产

正确答案:A、C、D

答案解析:变更税务登记的适用范围包括:(1)改变纳税人名称、法定代表人的;(2)改变住所、经营地点的(不含改变主管税务机关的);(3)改变经济性质或企业类型的;(4)改变经营范围、经营方式的;(5)改变产权关系的;(6)改变注册资金的。其中改变主管税务机关属于注销税务登记的适用范围。

5、依据《税收征收管理法》的规定,纳税人应享有的权利包括( )。【多选题】

A.享受国家税法规定的减免税优待

B.要求税务机关对自己的财务情况保守秘密

C.依法申请退回多缴的税款

D.申请延期申报和延期缴纳税款

E.认为税务机关具体行政行为不当,纳税人有权拒绝履行纳税义务

正确答案:A、B、C、D

答案解析:选项E,纳税人认为税务机关具体行政行为不当,对税务机关作出的具体行政行为有申请复议和向法院起诉及要求听证的权利,但不能因此拒绝履行纳税义务。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.200

C.224

D.424

B.超越行政职权

C.明显考虑不相关因素

D.适用法律依据错误

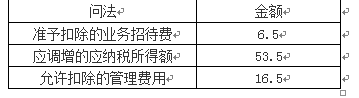

B.16.5

C.29.5

D.53.5

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

B.5.35

C.5.72

D.2.17

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-15

- 2020-05-06

- 2021-05-08

- 2022-01-29

- 2021-11-01

- 2020-03-15

- 2021-03-24

- 2020-02-10

- 2022-03-21

- 2021-05-24

- 2020-09-02

- 2021-08-14

- 2021-04-05

- 2021-08-10

- 2021-11-17

- 2021-01-19

- 2020-10-25

- 2021-12-27

- 2021-08-11

- 2021-09-13

- 2021-10-03

- 2021-04-09

- 2021-03-14

- 2021-05-22

- 2019-11-18

- 2020-03-27

- 2020-08-13

- 2020-06-05

- 2021-09-05

- 2022-01-25