2021年高级会计师考试经典复习题及答案(42)

发布时间:2020-10-15

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司是一家成立时间较长的大型建筑工程公司,有在海外承揽大型工程的丰富经验。由于公司资质良好,所以很顺利地承揽到了北欧某国修建跨海大桥的工程项目。甲公司管理层在施工之前对该项目的各项情况进行分析评估时发现:

1.该工程的工期长,工程价款分期结算,可能存在“尾款”,交易货币是以当地货币结算,在汇出时再按当时牌价折算成美元。

2.工程开展期间,会调运大型塔吊设备到该国,塔吊设备总价值高昂,一旦运输过程出现失误造成设备毁损或丢失,对公司来说损失较大。

3.工程完工时间要求严格,如果不按时交付完工,甲公司需要支付大额的违约金,但是工程项目的难度很大,是否能够按时完工,是一个未知数。

4.临近正式施工的时候,甲公司管理层才意识到该项目的难度,甲公司虽然之前做过很多的海外工程项目,但是对于海上工程承揽的次数较少,并没有丰富的经验和成熟的技术支持。这样贸然承接如此高难度的项目,很容易遭受失败。但是管理层并不认为公司难以负担此项目,只是相关实施人员在推卸责任,夸大其词,公司员工对于管理层的轻率态度非常不满。

要求:

1.根据风险管理要求,简述按照风险的内容可分为哪些风险。

2.根据资料,从风险内容的角度,分析判断甲公司可能面对的风险。

1、正确答案 :

按照风险的内容可分为战略风险、财务风险、市场风险、运营风险和法律风险。

2、正确答案 :

(1)市场风险。交易结算流程繁琐,时间跨度大,汇率的变化可能会影响公司的正常项目收入。

(2)财务风险。如不能按时完工需要支付大额违约金,可能造成公司财务损失与资金压力。

(3)战略风险。对于缺乏经验和成熟技术的项目贸然承接,且对可能存在的问题不以为然,盲目激进,管理层的战略决策存在失误。

(4)运营风险。对于大型塔吊设备的运输,可能发生失误影响正常的工程建设运营;不认真对待公司项目可能存在的问题,可能表明管理层对风险管理的轻率态度,从而影响公司的正常运营。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩.如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

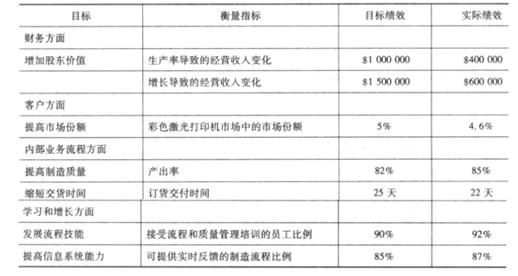

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

要求:根据资料,判断会计处理是否正确,并说明理由。

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产(或应当确认为负债)。

理由:监事会对董事会建立与实施内部控制进行监督。审计委员会对经理层建立与实施内部控制进行监督。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-10

- 2020-10-15

- 2020-10-12

- 2020-10-10

- 2020-10-15

- 2020-10-08

- 2020-10-24

- 2020-10-08

- 2019-01-26

- 2020-10-23

- 2020-10-07

- 2020-10-23

- 2020-10-24

- 2020-10-07

- 2020-10-12

- 2020-10-24

- 2020-10-08

- 2019-01-26

- 2020-10-10

- 2020-10-24

- 2020-10-23

- 2019-01-26

- 2020-10-10

- 2020-10-12

- 2020-10-07

- 2020-10-07

- 2020-10-23

- 2020-10-12

- 2020-10-12

- 2020-10-08