2020年注册会计师《财务成本管理》短期借款的知识点汇总

发布时间:2020-02-14

2020年注册会计师考试报名在即,网校汇总了一些关于短期借款筹资的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

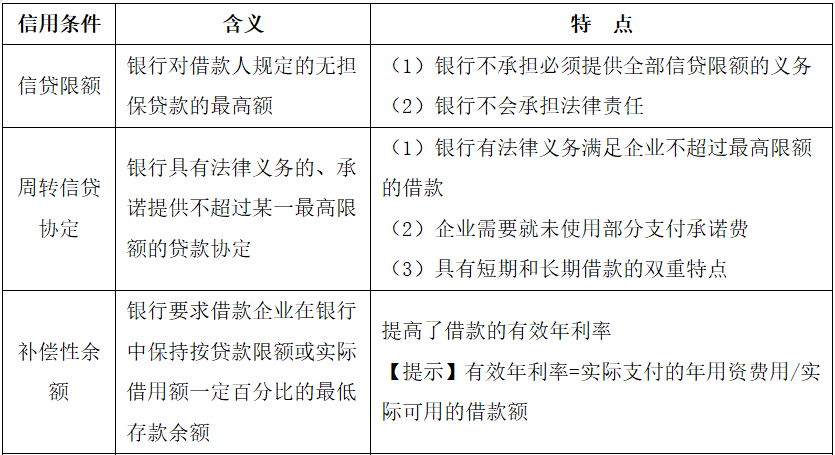

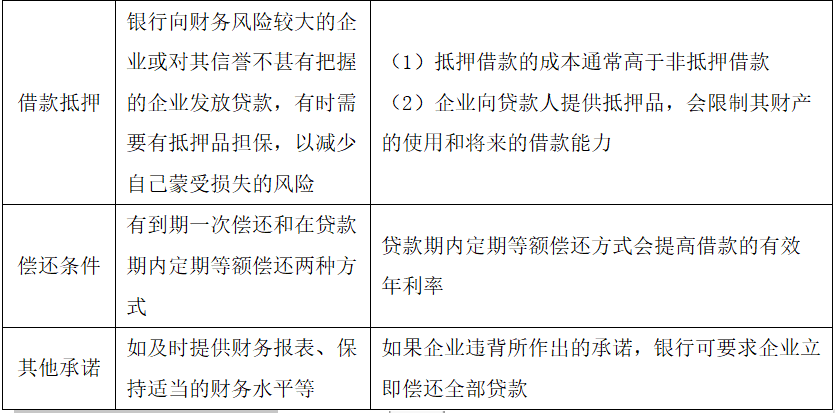

1.短期借款的信用条件

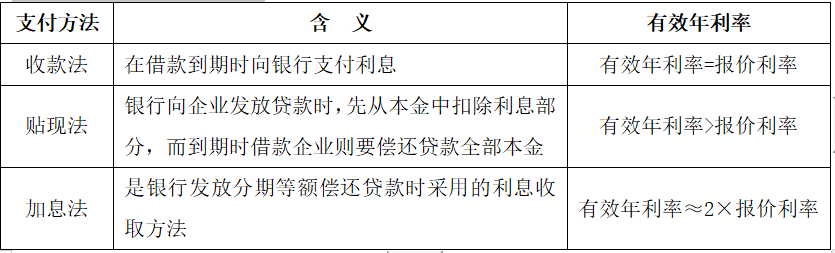

2.短期借款利率及支付方法

(1)借款利率

借款利率分为三种:优惠利率、浮动优惠利率、非优惠利率。

(2)借款利息的支付方法

以上就是注册会计师《财务成本管理》中短期借款筹资的知识点汇总。大家快学习起来吧~

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

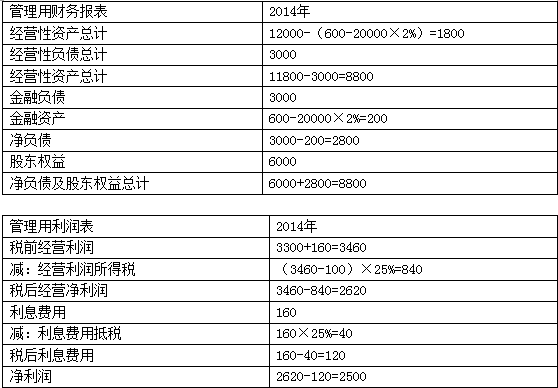

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的重要财务报表数据(单位万元)

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

(3)略

(4)略

(1)甲公司2014年的重要财务报表数据(单位万元)

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

(3)略

(4)略

答案:

解析:

在税务机关执法过程中,只需要按照税法的规定征收税款,而不需要事先取得纳税人的同意,征税行为的这一特征,是行政行为的( )。

A.执行性

B.单方意志性

C.强制性

D.无偿性

正确答案:B

行政主体实施行政行为,只要是在行政组织法或法律、法规的授权范围内,即可自行决定和直接实施,而无需与行政相对方协商或者征求其同意。

行政主体实施行政行为,只要是在行政组织法或法律、法规的授权范围内,即可自行决定和直接实施,而无需与行政相对方协商或者征求其同意。

首次接受委托未能对上期期末存货实施监盘,且该存货对本期会计报表存在重大影响时,如果已获取有关本期期末存货余额的充分、适当的审计证据,注册会计师应当实施的审计程序( )。

A.查阅前任注册会计师工作底稿

B.审阅上期存货盘点记录及文件

C.抽查上期存货交易记录

D.运用毛利百分比法等进行分析

正确答案:ABCD

解析:当注册会计师首次接受委托未能对上期期末存货实施监盘,且该存货对本期会计报表存在重大影响时,如果已获取有关本期期末存货余额的充分、适当的审计证据,注册会计师应当实施以下一项或多项审计程序,以获取有关本期期初存货余额的充分、适当的审计证据:①查阅前任注册会计师工作底稿;②审阅上期存货盘点记录及文件;③抽查上期存货交易记录;④运用毛利百分比法等进行分析。

解析:当注册会计师首次接受委托未能对上期期末存货实施监盘,且该存货对本期会计报表存在重大影响时,如果已获取有关本期期末存货余额的充分、适当的审计证据,注册会计师应当实施以下一项或多项审计程序,以获取有关本期期初存货余额的充分、适当的审计证据:①查阅前任注册会计师工作底稿;②审阅上期存货盘点记录及文件;③抽查上期存货交易记录;④运用毛利百分比法等进行分析。

下列免征船舶吨税的有( )。

A.非机动驳船

B.捕捞、养殖渔船

C.军队、武警专用船舶

D.吨税执照期满后48小时内不上下客货的船舶

B.捕捞、养殖渔船

C.军队、武警专用船舶

D.吨税执照期满后48小时内不上下客货的船舶

答案:B,C

解析:

选项A:非机动驳船按相同净吨位船舶税率的50%计征税款,不免税;选项D:吨税执照期满后24小时内不上下客货的船舶,免征吨税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2019-01-10

- 2019-01-11

- 2020-02-21

- 2019-11-21

- 2020-10-09

- 2019-11-24

- 2020-02-14

- 2019-11-17

- 2019-01-11

- 2019-07-10

- 2019-11-16

- 2019-01-11

- 2019-01-07

- 2019-01-08

- 2019-01-11

- 2020-10-09

- 2019-11-17

- 2020-02-14

- 2019-07-05

- 2019-01-07

- 2019-01-07

- 2019-11-16

- 2020-03-22

- 2020-10-09

- 2020-02-21

- 2019-07-10

- 2019-01-11

- 2019-01-11

- 2019-11-17