2020年注册会计师《财务成本管理》分步法计算产品成本的知识点汇总

发布时间:2020-02-15

2020年注册会计师考试报名在即,网校汇总了一些关于分步法计算产品成本的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

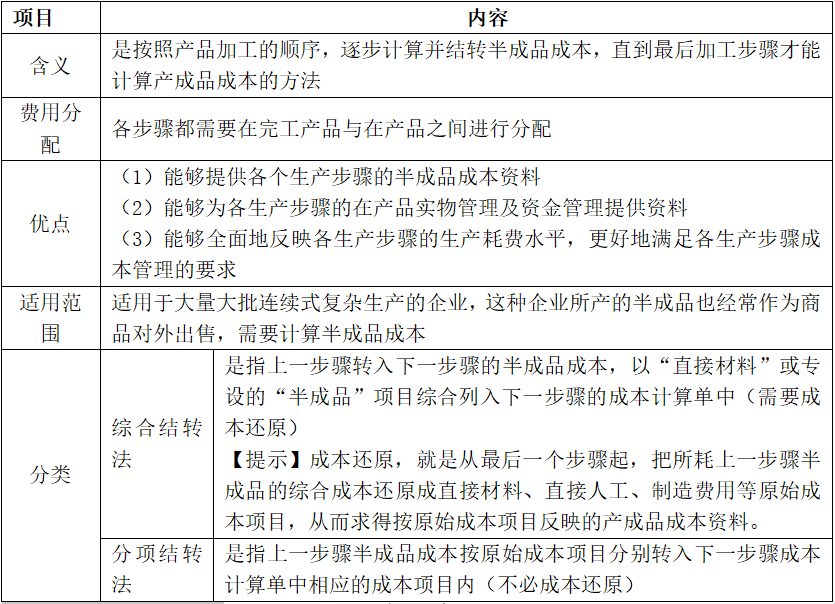

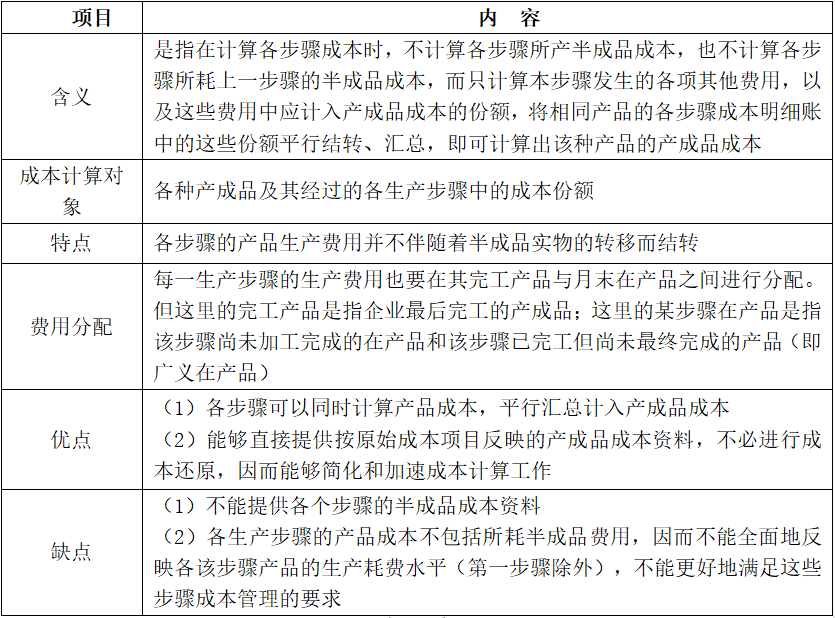

一、分步法概述

二、分步法的分类

(一)逐步结转分步法

(二)平行结转分步法

以上就是注册会计师《财务成本管理》中分步法计算产品成本的相关知识点。大家快学习起来吧~

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

合伙企业解散,应当由清算人进行清算。下列可以产生清算人的方式有( )。

A.全体合伙人担任清算人

B.由全体合伙人指定一个或数个合伙人担任清算人

C.由全体合伙人委托第三人担任清算人

D.由人民法院指定清算人

正确答案:ABCD

本题考核清算人产生的方式。根据规定,清算人由全体合伙人担任;经全体合伙人过半数同意,可以自合伙企业解散事由出现后l5日内指定一个或者数个合伙人,或者委托第三人,担任清算人。自合伙企业解散事由出现之日起l5日内未确定清算人的,合伙人或者其他利害关系人可以申请人民法院指定清算人。

本题考核清算人产生的方式。根据规定,清算人由全体合伙人担任;经全体合伙人过半数同意,可以自合伙企业解散事由出现后l5日内指定一个或者数个合伙人,或者委托第三人,担任清算人。自合伙企业解散事由出现之日起l5日内未确定清算人的,合伙人或者其他利害关系人可以申请人民法院指定清算人。

某公司于2000年1月1日向银行借款1000000元用于建造生产用房,借款年利为6%,借款期限为2年,工程于2001年1月1完工并经验收合格交付使用。该工程领用库存工程物资755800元,领用本公司生产的机器1台,生产成本4800元,售价6200元,适用增值税税率17%;支付自营工程人员工资及水电费304000元。则该固定资产的入账价值为( )元。

A.1124600

B.1064600

C.1125416

D.1125654

正确答案:D

自行建造固定资产,按照建造过程中实际发生的全部支出作为原价记账。企业为取得固定资产而发生的借款利息出支和有关费用,以及外币借款的汇总差额,在固定资产交付使用前发生的,应予资本化计入固定资产价值,在此之后发生的应计入财务费用,由当期损益负担。该固定资产的入账价值=755800+4800+6200×17%+1000000×6%+304000=1125654(元)。

自行建造固定资产,按照建造过程中实际发生的全部支出作为原价记账。企业为取得固定资产而发生的借款利息出支和有关费用,以及外币借款的汇总差额,在固定资产交付使用前发生的,应予资本化计入固定资产价值,在此之后发生的应计入财务费用,由当期损益负担。该固定资产的入账价值=755800+4800+6200×17%+1000000×6%+304000=1125654(元)。

根据增值税相关规定,下列情形不属于在境内提供应税服务的有( )。

A.境外单位或个人向境内单位或个人提供完全在境外消费的应税服务

B.境外单位或个人向境内单位或个人提供完全在境内消费的应税服务

C.境外单位或个人向境内单位或个人出租完全在境外使用的有形动产

D.境外单位或个人向境内单位或个人出租完全在境内使用的有形动产

B.境外单位或个人向境内单位或个人提供完全在境内消费的应税服务

C.境外单位或个人向境内单位或个人出租完全在境外使用的有形动产

D.境外单位或个人向境内单位或个人出租完全在境内使用的有形动产

答案:A,C

解析:

在境内提供应税服务,是指应税服务提供方或者接受方在境内。下列情形不属于在境内提供应税服务:1.境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务。2.境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。3.财政部和国家税务总局规定的其他情形。

在了解控制环境时,注册会计师应当关注的内容不包括( )。

A.被审计单位治理层相对于管理层的独立性

B.被审计单位管理层的理念和经营风格

C.被审计单位员工整体的道德价值观

D.被审计单位管理层是否及时纠正控制运行中的偏差

B.被审计单位管理层的理念和经营风格

C.被审计单位员工整体的道德价值观

D.被审计单位管理层是否及时纠正控制运行中的偏差

答案:D

解析:

选项A,要考虑治理层的参与程度,治理层对控制环境的影响要素包括治理层相对于管理层的独立性;选项B,管理层负责企业的运作以及经营策略和程序的制定、执行与监督,管理层的理念包括管理层对内部控制的理念;选项C,在确定控制环境的要素是否得到执行时,通过询问管理层和员工,注册会计师可能了解管理层如何就业务规程和道德价值观念与员工进行沟通;选项D是对内部控制的监督进行了解评估时要考虑的要素,并不是了解控制环境时应该关注的内容。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-11

- 2020-10-09

- 2020-03-22

- 2019-01-07

- 2019-07-05

- 2020-02-19

- 2020-02-14

- 2020-02-21

- 2019-11-16

- 2019-11-16

- 2020-02-19

- 2019-01-11

- 2019-07-05

- 2019-01-10

- 2019-11-16

- 2019-01-11

- 2020-02-14

- 2019-11-24

- 2019-01-07

- 2019-11-16

- 2019-11-17

- 2019-11-16

- 2019-11-17

- 2019-11-24

- 2019-11-16

- 2019-07-04

- 2019-01-11

- 2019-01-08

- 2019-01-07

- 2019-07-05