全国高级会计师证书领取相关信息

发布时间:2020-07-27

通过了考试,通过了评审的小伙伴是不是很激动呀,经过重重难关,终于可以抱得高级会计师证书了,既然如此我们话不多说,51题库考试学习网带大家一起看看高级会计师证书的相关信息。

证书领取标准

通过高级会计师《高级会计实务》考试成绩合格的考生,将由全国会计考办核发高级会计师资格考试成绩合格证,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,才能获得高级会计师证书。

证书登记

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》:

第十二条、会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

证书吊销情形

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》:

第十四条、有下列情形之一的,由会计考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,二年内不得再参加会计专业技术资格考试:

(一)伪造学历、会计从业资格证书和资历证明。

(二)考试期间有违纪行为。

不过,今年很多地区出了新政策,全国专业技术人员资格考试网报系统中支持社会保障卡作为有效身份证件报名。系统中证件类别将由“居民身份证”修改为“居民身份证、社保卡”。

如果身份证实在找不到了,可以咨询当地社保卡是否等效。

准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

上面这些就是51题库考试学习网了解到的关于高级会计师证书领取的相关信息,希望可以帮助到将要拿高级会计师证的小伙伴。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

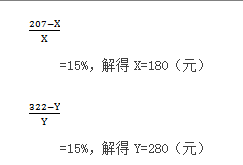

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

下公司如何通过投资于客户、供应商、员工、生产程序、技术和创新等来创造未来的价值是远远不够的。非财务指标弥补了这一缺点。经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。随着我国改革开放的不断深入、经济的市场化程度提高,企业间的竞争日益激烈、内外部环境的不确定性增大,企业管理者越来越需要动态地制定、执行相应的竞争战略,并通过设计非财务绩效指标来适时地计量企业各责任中心的绩效,评估企业战略和目标实现程度,改进运营控制。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-07-27

- 2021-09-08

- 2020-01-16

- 2021-05-28

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2019-01-05

- 2021-09-20

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-08

- 2020-01-16

- 2020-02-03

- 2020-02-28

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27