上海2018年高级会计资格考试证书领取事项

发布时间:2019-01-05

上海高级会计师证书领取时间尚未公布,根据历年数据,预计河北2018年高级会计证书领取时间在2019年1月左右(节假日除外)。

一、领证时间

上海高级会计师证书领取时间尚未公布,根据历年数据,预计河北2018年高级会计证书领取时间在2019年1月左右(节假日除外)。

二、领证时须提交的材料

1.成绩查询单(由考生自行从市职业能力考试院网站下载,并在空白处签名);

2.会计从业资格证书原件;

3.符合报考条件的会计师资格证书原件或相关专业中级资格证书原件以及学历、学位证书原件;

4.本人身份证原件(如委托他人代领,除交验本人身份证外,还须同时交验代领人身份证)。

三、注意事项

1.地铁3、4、9号线宜山路站可达。

2.领证点无泊车条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

答案:

解析:

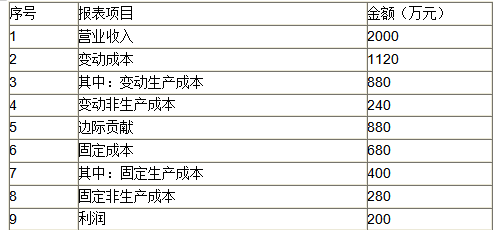

1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

某中央级事业单位2014年上半年非财政补助收入累计超收300万元,考虑到下半年能源价格调整及用量增加带来的预算支出压力,财务处建议从超收的非财政补助收入300万元,安排200万元用于本年度预计增加的公用经费。

要求:请判断上述建议是否正确,并说明理由。

要求:请判断上述建议是否正确,并说明理由。

答案:

解析:

此建议事项不正确。

理由:事业单位在预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报财政部批准后安排项目支出或结转下年支出。

理由:事业单位在预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报财政部批准后安排项目支出或结转下年支出。

甲公司2019年发生如下经济业务事项,假设不考虑其他因素,请分别指出甲企业的相关处理是否恰当,并说明理由。

(1)甲公司发行了一批短期债券,对于该批债券,将根据其公允价值变动情况择期回购。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(2)甲公司发行一批股票期权,该股票期权的标的资产并非甲公司自身股票。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(3)甲公司为某项目筹集资金而向市场发行了一批结构化理财产品,约定该产品持有方将根据某市场价格指数变化取得回报,同时持有方的本金不予保证。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(4)甲公司发行了一批3年期公司债券,约定持有方将按固定利率于债券持有期每年末收取利息,到期收回本金。甲公司将其直接指定为以公允价值计量且其变动计入当期损益的金融负债。

(1)甲公司发行了一批短期债券,对于该批债券,将根据其公允价值变动情况择期回购。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(2)甲公司发行一批股票期权,该股票期权的标的资产并非甲公司自身股票。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(3)甲公司为某项目筹集资金而向市场发行了一批结构化理财产品,约定该产品持有方将根据某市场价格指数变化取得回报,同时持有方的本金不予保证。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(4)甲公司发行了一批3年期公司债券,约定持有方将按固定利率于债券持有期每年末收取利息,到期收回本金。甲公司将其直接指定为以公允价值计量且其变动计入当期损益的金融负债。

答案:

解析:

上述四个事项做法均正确。

理由:

事项(1)甲公司在该批债券发行时,即有意图对其进行回购,说明该批债券是为交易而持有的债券;

事项(2)股票期权属于衍生金融工具,须以公允价值计量,对于甲公司而言,该股票期权在初始确认时,应确认为金融负债,且被分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(3)发行的实际上是一项非保本理财,且须纳入表内核算,在初始确认该产品时,应将其分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(4)甲公司如果不直接指定该公司债券为以公允价值计量且其变动计入当期损益的金融负债,则可将其分类为按摊余成本计量的金融负债。

理由:

事项(1)甲公司在该批债券发行时,即有意图对其进行回购,说明该批债券是为交易而持有的债券;

事项(2)股票期权属于衍生金融工具,须以公允价值计量,对于甲公司而言,该股票期权在初始确认时,应确认为金融负债,且被分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(3)发行的实际上是一项非保本理财,且须纳入表内核算,在初始确认该产品时,应将其分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(4)甲公司如果不直接指定该公司债券为以公允价值计量且其变动计入当期损益的金融负债,则可将其分类为按摊余成本计量的金融负债。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-09-07

- 2020-01-16

- 2021-06-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-25

- 2020-04-07

- 2020-01-16

- 2020-01-16

- 2020-03-18

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-02

- 2021-07-04

- 2021-10-23

- 2020-01-16

- 2020-01-16