网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

根据A、B、C三个企业的相关资料,分别对三个企业进行计算分析,资料如下:

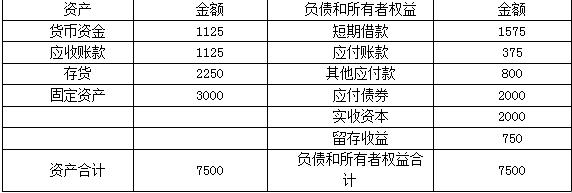

(1)A企业2019年12月31日简要的资产负债表如下表所示:

A企业资产负债表(简表)

2019年12月31日 单位:万元

2019年度的销售收入为10000万元,销售净利率为10%,股利支付率为60%,且以后年度销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。预计2020年的销售收入增长率为20%,假设流动资产和应付账款都与销售收入同比例变动。公司有足够的生产能力,不需要追加固定资产。

(2)B企业2019年12月31日资产负债表(简表)如下表所示:

B企业资产负债表(简表)

2019年12月31日 单位:万元

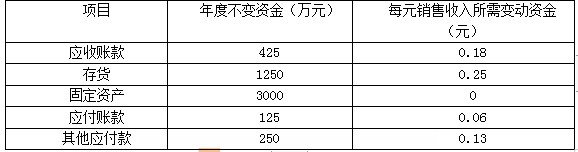

该企业2020年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;不变现金总额625万元,每元销售收入占用变动现金0.06元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

(3)C企业2020年度的普通股和长期债券资金分别为2000万元和3000万元,资本成本分别为10%和6%。本年度拟增加资金1500万元,现有两种方案:

方案1:保持原有资本结构,预计普通股资本成本为14%,债券资本成本仍为6%;

方案2:发行长期债券1500万元,年利率为9%,筹资费用率为3%;预计债券发行后企业的股票价格为每股20元,预计第一年每股股利4元,股利增长率为5%。适用的企业所得税税率为25%。

要求:

(1)根据A企业相关资料,运用销售百分比法测算下列指标:

①计算2020年需要增加的资金量;

②计算2020年的外部融资需求额。

(2)根据B企业的相关资料完成下列任务:

①按步骤建立总资金需求模型;

②测算2020年资金需求总量;

③测算2020年外部筹资量。

(3)根据C企业的相关资料完成下列任务(计算个别资本成本采用一般模式):

①计算采用方案1时,C企业的平均资本成本;

②计算采用方案2时,C企业的平均资本成本;

③利用平均资本成本比较法判断C企业应采用哪一方案。

(1)A企业2019年12月31日简要的资产负债表如下表所示:

A企业资产负债表(简表)

2019年12月31日 单位:万元

2019年度的销售收入为10000万元,销售净利率为10%,股利支付率为60%,且以后年度销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。预计2020年的销售收入增长率为20%,假设流动资产和应付账款都与销售收入同比例变动。公司有足够的生产能力,不需要追加固定资产。

(2)B企业2019年12月31日资产负债表(简表)如下表所示:

B企业资产负债表(简表)

2019年12月31日 单位:万元

该企业2020年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;不变现金总额625万元,每元销售收入占用变动现金0.06元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

(3)C企业2020年度的普通股和长期债券资金分别为2000万元和3000万元,资本成本分别为10%和6%。本年度拟增加资金1500万元,现有两种方案:

方案1:保持原有资本结构,预计普通股资本成本为14%,债券资本成本仍为6%;

方案2:发行长期债券1500万元,年利率为9%,筹资费用率为3%;预计债券发行后企业的股票价格为每股20元,预计第一年每股股利4元,股利增长率为5%。适用的企业所得税税率为25%。

要求:

(1)根据A企业相关资料,运用销售百分比法测算下列指标:

①计算2020年需要增加的资金量;

②计算2020年的外部融资需求额。

(2)根据B企业的相关资料完成下列任务:

①按步骤建立总资金需求模型;

②测算2020年资金需求总量;

③测算2020年外部筹资量。

(3)根据C企业的相关资料完成下列任务(计算个别资本成本采用一般模式):

①计算采用方案1时,C企业的平均资本成本;

②计算采用方案2时,C企业的平均资本成本;

③利用平均资本成本比较法判断C企业应采用哪一方案。

参考答案

参考解析

解析:(1)①敏感资产占销售收入百分比=5000/10000=50%

敏感负债占销售收入百分比=1500/10000=15%

2020年需要增加的资金量=(50%-15%)×10000×20%=700(万元)

②2020年留存收益的增加=10000×(1+20%)×10%×(1-60%)=480(万元)

2020年外部融资需求额=700-480=220(万元)

(2)①建立总资金需求模型:

a=625+425+1250+3000-125-250=4925(万元)

b=0.06+0.18+0.25-0.06-0.13=0.3(元)

总资金需求模型为:y=4925+0.3x

②2020年资金需求总量=4925+0.3×10000=7925(万元)

③2020年需要新增资金=7925-(7500-375-800)=1600(万元)

2020年外部筹资量=1600-62.5=1537.5(万元)

(3)①方案1:

原有资本结构:普通股比重=2000/(2000+3000)=40%

负债比重=3000/(2000+3000)=60%

平均资本成本=14%×40%+6%×60%=9.2%

②方案2:

因为股票同股同酬,所以普通股资本成本=4/20+5%=25%

新旧债券利率不同,要分别计算各自的资本成本,原债券资本成本=6%

新债券资本成本=9%×(1-25%)/(1-3%)=6.96%

企业总资金=2000+3000+1500=6500(万元)

债券发行后C企业的平均资本成本=25%×(2000/6500)+6%×(3000/6500)+6.96%×(1500/6500)=12.07%

③由于方案1的平均资本成本低,所以应采用方案1。

敏感负债占销售收入百分比=1500/10000=15%

2020年需要增加的资金量=(50%-15%)×10000×20%=700(万元)

②2020年留存收益的增加=10000×(1+20%)×10%×(1-60%)=480(万元)

2020年外部融资需求额=700-480=220(万元)

(2)①建立总资金需求模型:

a=625+425+1250+3000-125-250=4925(万元)

b=0.06+0.18+0.25-0.06-0.13=0.3(元)

总资金需求模型为:y=4925+0.3x

②2020年资金需求总量=4925+0.3×10000=7925(万元)

③2020年需要新增资金=7925-(7500-375-800)=1600(万元)

2020年外部筹资量=1600-62.5=1537.5(万元)

(3)①方案1:

原有资本结构:普通股比重=2000/(2000+3000)=40%

负债比重=3000/(2000+3000)=60%

平均资本成本=14%×40%+6%×60%=9.2%

②方案2:

因为股票同股同酬,所以普通股资本成本=4/20+5%=25%

新旧债券利率不同,要分别计算各自的资本成本,原债券资本成本=6%

新债券资本成本=9%×(1-25%)/(1-3%)=6.96%

企业总资金=2000+3000+1500=6500(万元)

债券发行后C企业的平均资本成本=25%×(2000/6500)+6%×(3000/6500)+6.96%×(1500/6500)=12.07%

③由于方案1的平均资本成本低,所以应采用方案1。

更多 “根据A、B、C三个企业的相关资料,分别对三个企业进行计算分析,资料如下: (1)A企业2019年12月31日简要的资产负债表如下表所示: A企业资产负债表(简表) 2019年12月31日 单位:万元 2019年度的销售收入为10000万元,销售净利率为10%,股利支付率为60%,且以后年度销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。预计2020年的销售收入增长率为20%,假设流动资产和应付账款都与销售收入同比例变动。公司有足够的生产能力,不需要追加固定资产。 (2)B企业2019年12月31日资产负债表(简表)如下表所示: B企业资产负债表(简表) 2019年12月31日 单位:万元 该企业2020年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;不变现金总额625万元,每元销售收入占用变动现金0.06元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示: 占用资金与销售收入变化情况表 (3)C企业2020年度的普通股和长期债券资金分别为2000万元和3000万元,资本成本分别为10%和6%。本年度拟增加资金1500万元,现有两种方案: 方案1:保持原有资本结构,预计普通股资本成本为14%,债券资本成本仍为6%; 方案2:发行长期债券1500万元,年利率为9%,筹资费用率为3%;预计债券发行后企业的股票价格为每股20元,预计第一年每股股利4元,股利增长率为5%。适用的企业所得税税率为25%。 要求: (1)根据A企业相关资料,运用销售百分比法测算下列指标: ①计算2020年需要增加的资金量; ②计算2020年的外部融资需求额。 (2)根据B企业的相关资料完成下列任务: ①按步骤建立总资金需求模型; ②测算2020年资金需求总量; ③测算2020年外部筹资量。 (3)根据C企业的相关资料完成下列任务(计算个别资本成本采用一般模式): ①计算采用方案1时,C企业的平均资本成本; ②计算采用方案2时,C企业的平均资本成本; ③利用平均资本成本比较法判断C企业应采用哪一方案。” 相关考题

考题

某企业甲、乙两组工人人数和工资资料如下:请根据上述资料计算分析该企业总平均工资的变化情况,逐项填答下列问题。对该企业职工的工资状况进行调查分析时,全部职工是( )。A.统计指标B.标志C.总体单位D.统计总体

考题

某地区国民经济统计指标如下,请根据这些资料进行计算和分析判断,从备选答案中选出正确答案。根据上表资料计算,该地区2002年的人口性别比是( )。A.49.98B.50.11C.99.55D.100.45

考题

比较分析法是将企业会计报表中的账面数据,同( )进行动态和静态对比的一种分析方式。A.企业的有关计划指标

B.企业的历史资料

C.同类企业的历史资料

D.同类企业的相关数据

E.行业内企业的平均数据

考题

共用题干

某企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示。。根据以上资料,回答下列问题:该企业股票的期望报酬率为()。A:15%B:20%C:25%D:32%

考题

共用题干

某企业进行人力资源需求与供给预测。经过调查研究与分析,确认本企业的销售额(万元)和所需销售人员数(人)成正相关关系,并根据过去10年的统计资料建立了一元线性回归预测模型y=20+0.04χ,χ代表年销售额,y代表销售人员数。该企业人员变动矩阵如下表所示。预计2013年销售额将达到2000万元。该企业根据人力资源需求与供给状况及相关资料,制定2013年员工招聘计划和员工培训计划。根据以上资料,回答下列问题:根据一元线性回归分析法计算,该企业2013年需要销售人员()人。A:60B:80C:100D:130

考题

共用题干

某企业进行人力资源需求与供给预测。经过调查研究与分析,确认本企业的销售额(万元)和所需销售人员数(人)成正相关关系,并根据过去10年的统计资料建立了一元线性回归预测模型y=20+0.04χ,χ代表年销售额,y代表销售人员数。该企业人员变动矩阵如下表所示。预计2013年销售额将达到2000万元。该企业根据人力资源需求与供给状况及相关资料,制定2013年员工招聘计划和员工培训计划。根据以上资料,回答下列问题:根据马尔可夫模型法计算,该企业2013年销售主管内部供给量为()人。A:10B:12C:15D:21

考题

某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

考题

注册资产评估师执行企业价值评估业务,应当根据评估业务的具体情况,收集并分析被评估企业的资料和其他相关资料,通常包括()。A、评估对象相关权益状况及有关法律文件、评估对象涉及的主要权属证明资料B、企业的历史沿革、主要股东及持股比例、主要的产权和经营管理结构资料C、企业的资产、财务、经营管理状况资料D、证券市场、产权交易市场等市场的有关资料

考题

历史资料分析法是根据企业若干期成本与业务量的相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括()。A、直接分析法B、高低点法C、散布图法D、回归直线法

考题

单选题企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示:请根据以上资料,回答下列问题:该企业股票的期望报酬率为()。A

15%B

20%C

25%D

32%

考题

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。

考题

多选题注册资产评估师执行企业价值评估业务,应当根据评估业务的具体情况,收集并分析被评估企业的资料和其他相关资料,通常包括()。A评估对象相关权益状况及有关法律文件、评估对象涉及的主要权属证明资料B企业的历史沿革、主要股东及持股比例、主要的产权和经营管理结构资料C企业的资产、财务、经营管理状况资料D证券市场、产权交易市场等市场的有关资料

考题

单选题小组的需求评估主要通过哪三个步骤()A

资料收集――资料分析――介入干预计划B

资料收集――资料整合――资料分析C

资料分析――介入干预――得出结果

热门标签

最新试卷