网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

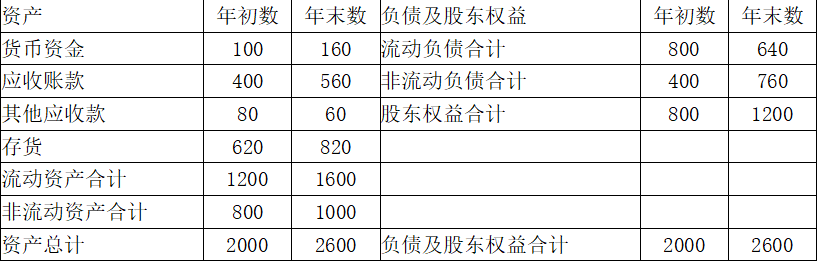

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

2.甲公司2013年存货周转率是:

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

2.甲公司2013年存货周转率是:

A.2.10次

B.3.69次

C.4.20次

D.6.67次

B.3.69次

C.4.20次

D.6.67次

参考答案

参考解析

解析:存货周转率=3024/[(620+820)÷2]=4.20(次)

更多 “(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元) 甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。 (二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。 2.甲公司2013年存货周转率是: A.2.10次 B.3.69次 C.4.20次 D.6.67次” 相关考题

考题

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。201x年7月31日甲、乙公司合并前资产负债表资料单位:万元(1)写出甲公司合并日会计处理分录;(2)写出甲公司合并日合并报表抵销分录;(3)填列甲公司合并日合并报表工作底稿的关项目。

考题

甲公司20X5年12月31日有关资料如下:(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。(3)长期借款35万元(贷),其中一年内到期的金额为10万元要求:根据上述账户余额资料,填写下列资产负债表相关项目。资产负债表编制单位:甲公司20x5年12月31日金额单位:万元

考题

2018年12月31日,甲企业相关资产账户余额如下:“库存现金” 账户余额为0.5万元;“银行存款” 账户余额为900万元;“其他权益工具投资”账户余额200万元;“库存商品”账户余额200万元;“固定资产”账户余额300万元;“累计折旧”账户余额100万元;“坏账准备”账户余额50万元;“应收账款”账户余额100万元;“存货跌价准备”账户余额10万元。不考虑其他因素,下列说法中,正确的有( )。A.甲公司资产负债表中货币资金金额为900.5万元

B.甲公司资产负债表中非流动资产总额为400万元

C.甲公司资产负债表中流动资产总额为1340.5万元

D.甲公司资产负债表中资产总额为1740.5万元

考题

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

4.甲公司2014年1月31日发行债券后,与2013年末相比,有关财务指标的变化有:

A.流动比率上升

B.资产负债率下降

C.流动资产总额增加

D.流动负债总额增加

考题

共用题干

资料甲公司2013年12月31日简化的资产负债表如下:甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年存货周转率是:A:2.10次B:3.69次C:4.20次D:6.67次

考题

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2013年存货周转率是:A.2.10次

B.3.69次

C.4.20次

D.6.67次

考题

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2013年末的速动比率是:A.1.22

B.2.50

C.2.78

D.4.06

考题

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

3.甲公司2013年资产报酬率是:

A.6.7%

B.12.38%

C.14%

D.16%

考题

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2014年1月31日发行的公司债券的资本成本是:A.6%

B.7.5%

C.7.65%

D.10%

考题

共用题干

资料甲公司2013年12月31日简化的资产负债表如下:甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年末的速动比率是:A:1.22B:2.50C:2.78D:4.06

考题

共用题干

资料甲公司2013年12月31日简化的资产负债表如下:甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年资产报酬率是:A:6.7%B:12.38%C:14%D:16%

考题

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

考题

共用题干

资料甲公司2013年12月31日简化的资产负债表如下:甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2014年1月31日发行的公司债券的资本成本是:A:6%B:7.5%C:7.65%D:10%

考题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

考题

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

考题

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

考题

甲公司2015年度简化资产负债表如下:

资产负债表

2015年12月31日 单位:万元

其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

考题

甲公司是一家季节性经营的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,下列表述正确的有()。

甲公司资产负债表2017年12月31日单位:万元

A.该公司的易变现率在夏季小于1,冬季大于1

B.易变现率为0.94

C.公司采取的是激进型筹资策略

D.公司采取的是保守型筹资策略

考题

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

甲公司资产负债表

2014年12月31日 单位:万元

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

考题

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

A.2500

B.1900

C.700

D.1400

考题

甲上市公司(以下简称“甲公司”)与长江公司的有关资料如下:

甲公司于2×14年10月31日通过定向增发本公司普通股对长江公司进行合并,取得长江公司100%股权。假定不考虑所得税影响。长江公司及甲公司在进行合并前简化资产负债表如下表所示:

长江公司及甲公司合并前资产负债表(简表)

单位:万元

其他资料:

(1)2×14年10月31日,甲公司通过定向增发本公司普通股,以2股换1股的比例自长江公司原股东处取得了长江公司全部股权。甲公司共发行了4000万股普通股以取得长江公司全部2000万股普通股。

(2)甲公司普通股在2×14年10月31日的每股公允价值为20元,长江公司普通股当日的每股公允价值为40元。甲公司、长江公司普通股每股面值均为1元。

(3)2×14年10月31日,甲公司除非流动资产公允价值较账面价值高1440万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(4)假定甲公司与长江公司在合并前不存在任何关联方关系。以上业务不考虑其他因素的影响。

要求:

(1)确定2×14年长江公司与甲公司合并业务的购买方。

(2)确定2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例。

(3)计算2×14年长江公司与甲公司合并业务中的合并成本、合并商誉。

(4)计算合并日合并金额中股票的数量及股本金额、资本公积的金额。

(5)填列合并日简要资产负债表中合并后的金额。

长江公司及甲公司合并后资产负债表(简表)

单位:万元

考题

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表计算D公司2011年的营运资金数额。

考题

问答题甲公司为A公司的母公司。甲公司本期个别资产负债表应收票据及应收账款项目中有1700万元为应收A公司账款,该应收账款账面余额为1800万元,甲公司当年对其计提坏账准备100万元。A公司本期个别资产负债表中列示有应付甲公司账款1800万元。甲公司和A公司适用的所得税税率均为25%。

考题

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

热门标签

最新试卷