网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

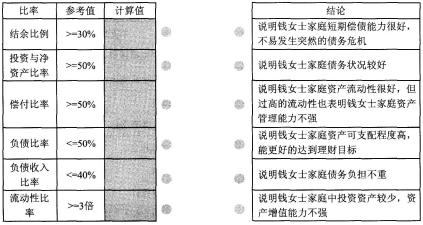

填写客户财务比率表,并勾选财务比率分析结论,将定期存款视为非流动性资产。

表10—5财务比率分析表

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

填写客户财务比率表,并勾选财务比率分析结论,将定期存款视为非流动性资产。

表10—5财务比率分析表

参考答案

参考解析

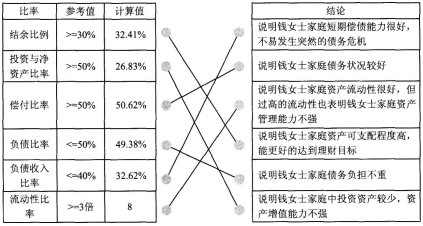

解析:钱女士家庭的财务比率分析表如表10—6所示。表10—6财务比率分析表

【解析】财务比率计算及分析如下:

①结余比例=年结余/年税后收入=71237.6/219815×100%=32.41%,大于参考值30%,说明钱女士家庭资产可支配程度高,能更好的达到理财目标;

②投资与净资产比率=投资资产/净资产=220000/820000×100%=26.83%,小于参考值50%,说明钱女士家庭投资资产较少,资产增值能力不强;

③偿付比率=净资产/总资产=820000/1620000×100%=50.62%,大于参考值50%,说明钱女士家庭债务状况较好;

④负债比率=负债总额/总资产=800000/1620000×100%=49.38%,小于参考值50%,说明钱女士家庭债务负担不重;

⑤负债收入比率=年房屋按揭还贷支出/年工资薪金税后收入=68777.4/(130260+80555)×100%=32.62%,小于参考值40%,说明钱女士家庭短期偿债能力很好,不易发生突然的债务危机;

⑥流动性比率=流动资产/每月支出=100000/[5731.45+3000+2000+(1800+10000+8000)/12]=8,大于参考值3,说明钱女士家庭资产流动性很高,但过高的流动性也表明钱女士家庭资产管理能力不强。

【解析】财务比率计算及分析如下:

①结余比例=年结余/年税后收入=71237.6/219815×100%=32.41%,大于参考值30%,说明钱女士家庭资产可支配程度高,能更好的达到理财目标;

②投资与净资产比率=投资资产/净资产=220000/820000×100%=26.83%,小于参考值50%,说明钱女士家庭投资资产较少,资产增值能力不强;

③偿付比率=净资产/总资产=820000/1620000×100%=50.62%,大于参考值50%,说明钱女士家庭债务状况较好;

④负债比率=负债总额/总资产=800000/1620000×100%=49.38%,小于参考值50%,说明钱女士家庭债务负担不重;

⑤负债收入比率=年房屋按揭还贷支出/年工资薪金税后收入=68777.4/(130260+80555)×100%=32.62%,小于参考值40%,说明钱女士家庭短期偿债能力很好,不易发生突然的债务危机;

⑥流动性比率=流动资产/每月支出=100000/[5731.45+3000+2000+(1800+10000+8000)/12]=8,大于参考值3,说明钱女士家庭资产流动性很高,但过高的流动性也表明钱女士家庭资产管理能力不强。

更多 “钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。 钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。 目前,钱女士想请理财师通过理财规划为其解决以下问题: ①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。 ②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。 ③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。 提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。 填写客户财务比率表,并勾选财务比率分析结论,将定期存款视为非流动性资产。 表10—5财务比率分析表 ” 相关考题

考题

沈阳市民郑女士一家最近购买了一套总价40万元的新房,首付10万元,商业贷款30万元,期限20年。年利率6%。郑女士可以选择等额本金还款法与等额本息还款法中的一种,两者相比( )。A.前者前期还款压力较小B.后者后期还款压力较小C.后者利息支出总额较小D.前者利息支出总额较小

考题

郑先生及郑女士夫妇每月税后收入8000元,各种生活开支4000元。2008年3月二人等额本息法贷款购买了房屋一套,首付l0万元,贷款40万元,利率5.34%,贷款20年,购买当月开始还款,二人现有活期存款5万元,定期存款10万元,股票型基金20万元。郑先生2008年12月31日的资产负债表中的房屋贷款应为( )万元。A.39B.39.1C.39.5D.40

考题

李女士眼光比较独到,几年前就看到了房价的上涨趋势,并于2003年1月在某海滨城市购买家庭第二套普通住房用于投资。李女士在购得的住房后又将其出租,每月还能获得一些租金。购房的房款共计60万元,李女士从银行贷款,首付两成。在贷款的过程中采取等额本息还款法。打算20年还清(假设贷款利率为6%)。李女士在还款四年后将住房转售,由于海滨市房价上升较快,售价90万元,李女士获利不菲。李女士每月的还款额约为( )。A.3439元B.2345元C.3193元D.2531元

考题

张女士今年购买住房一套,从银行贷款35万元,贷款时间为15年,贷款利率为6%,采取等额本息法偿还房屋贷款,每月的还款额为( )。A.2953元B.2935元C.3713元D.6000元

考题

西安市民赵女士一家最近购买了一套总价60万元的新房,首付20万元,贷款总额40万元,其中公积金贷款10万,期限10年,年利率4.5%,商业贷款30万,期限20年,年利率6%。如果采用等额本息方式还款,公积金贷款部分每月还款额为______。A.1036.38元B.1110.21元C.1116.78元D.1200.68元

考题

沈阳市民黄女士一家最近购买了一套总价40万元的新房,首付10万元,商业贷款30万元,期限20年,年利率6%。若黄女士选用了等额本金还款法。8年后黄女士有一笔 10万元的向偶然收入。她计划用这笔钱来提前归还部分商业贷款,提前还贷后,希望还款期限不变,接下来的第一个月还款额为( )元。A.687.56B.756.32C.868.15D.955.56

考题

客户基本资料

钱女士现年30岁,是一位母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪1 2000元(税前),年终奖金1 0万元(税前),无任何社保。母子住在2006年1月初购买的一套两居室的住房中,房款80万元中首付20%,剩余采用等额本息贷款方式,贷款利率5.508%,贷款期限20年。钱女士家庭现有活期存款10万元,定期存款30万元,2007年初听朋友介绍购买了某股票型基金1 0万元. 2006年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1 800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病去世,可以获得60万元的保险赔付。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望都寄托在儿子身上,除为儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点进行旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。钱女士的前夫每月可以提供赡养费1000元。

目前,钱女士想请理财规划师通过理财规划师为其解决以下问题:

1.随着儿子学习科目的增多,钱女生感觉需要购买一部车辆从而节省路上时间。钱女士看好了一辆价值1 8万元的中档家庭型轿车,包括各种税费在内共需2 1万元可以将车辆买下。

2.钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完备的保险保障规划。

3.钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子12年后上大学时共需准备高等教育金1 10万元,投资报酬率为5%。

4.钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用150万元,投资报酬率为.7%。

5.能够对现金等流动资金进行有效管理。

6.钱女士对理财及投资了解不多,希望理财规划师能为其制定合理的资产配置规划。

提示:

信息收集时间为2007年1 2月3 1日

不考虑存款利息收入。

月支出均化年支出的十二分之一。

工资薪金所得的免征额为1600元。

计算过程保留两位小数,计算结果保留到整数位。

考题

张女士今年30岁,计划5年后购买一套80平方米的普通住宅,预计房屋市价90万元。张女士现在税后年薪12万元,收入每年约增长10%,收入中70%用于消费,剩下的钱可以结余下来,目前张女士有存款5万元,投资收益率约5%,如果张女士计划采用三成首付,等额本息贷款的方式进行购买,贷款利率为6%。请为张女士设计购房规划方案。

考题

共用题干

郑先生及郑女士夫妇每月税后收入8000元,各种生活开支4000元。2008年3月二人等额本息法贷款购买了房屋一套,首付10万元,贷款40万元,利率5.34%,贷款20年,购买当月开始还款,二人现有活期存款5万元,定期存款10万元,股票型基金20万元。根据案例回答下列问题。郑先生2008年的负债收入比率为()。A:28.29%B:33.94%C:35.21D:36.12%

考题

共用题干

郑先生及郑女士夫妇每月税后收入8000元,各种生活开支4000元。2008年3月二人等额本息法贷款购买了房屋一套,首付10万元,贷款40万元,利率5.34%,贷款20年,购买当月开始还款,二人现有活期存款5万元,定期存款10万元,股票型基金20万元。根据案例回答下列问题。郑先生2008年12月31日的资产负债表中的房屋贷款应为()万元。A:39.0455B:39.1C:39.5D:40

考题

共用题干

郑先生及郑女士夫妇每月税后收入8000元,各种生活开支4000元。2008年3月二人等额本息法贷款购买了房屋一套,首付10万元,贷款40万元,利率5.34%,贷款20年,购买当月开始还款,二人现有活期存款5万元,定期存款10万元,股票型基金20万元。根据案例回答下列问题。郑先生家庭的流动性比率为()。A:22.34B:23.95C:25.18D:30.18

考题

根据以下材料,回答69-74题

沈阳市民郑女士一家最近购买了一套总价40万元的新房,首付10万元,商业贷款30万元,期限20年,年利率6%。

如果采用等额本息方式还款,每月还款额为( )元。(取整数)

考题

根据以下材料,回答69-74题

沈阳市民郑女士一家最近购买了一套总价40万元的新房,首付10万元,商业贷款30万元,期限20年,年利率6%。

若郑女士选用了等额本金还款法。8年后郑女士有一笔10万元的偶然收入,她计划用这笔钱来提前归还部分商业贷款,提前还贷后,希望还款期限不变,接下来的第一个月还款额为( )元。(填空题)

考题

根据以下材料,回答69-74题

沈阳市民郑女士一家最近购买了一套总价40万元的新房,首付10万元,商业贷款30万元,期限20年,年利率6%。

等额本息还款方式的利息总额为( )元。(取整数)(填空题)

考题

根据以下材料,回答69-74题

沈阳市民郑女士一家最近购买了一套总价40万元的新房,首付10万元,商业贷款30万元,期限20年,年利率6%。

等额本金方式的利息总额为( )元。(填空题)

考题

钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

关于钱女士的家庭财务状况总体评价和财务状况预测,以下说法正确的有( )。 A.资产方面来看,钱女士家庭资产中投资资产较少,随着家庭财产的增多,投资类资产应有所增加,但如不加大投资资产比例,钱女士家庭的资产增值能力将不足以支撑其理财目标

B.收入来看,随着钱女士年龄和工作经验的增加,钱女士的收入将逐步提高,从支出来看,子女教育支出是钱女士家庭的主要支出,随着儿子逐渐长大,需要的各项开支也会随之增加

C.不再增加新的负债的情况下,钱女士家庭的债务负担将保持不变

D.钱女士家庭属于收入较好的单亲家庭,家庭收入较多,但家庭投资资产较少,这表现在投资的净资产比率过低及流动性比率过高上

E.钱女士是家庭收入的唯一来源,应注意钱女士的保障规划

考题

钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

钱女士将10万元定期存款作为儿子教育基金的启动资金进行投资,投资组合预期投资收益率为5%,13年后儿子上大学时,这笔教育启动资金为( )元。(取近似数值)A.165000

B.179586

C.146786

D.188565

考题

钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

根据以上材料回答

填写客户资产负债表。(在带有底色的单元格处填写)

表10—1家庭资产负债表

客户:钱女士家庭日期:2014年12月31日单位:元

考题

钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

填写收入支出表。(在带有底色的单元格处填写)

表10—3收入支出表

客户:钱女士家庭 日期:2014年1月1日至2014年12月31日 单位:元

考题

2013年7月王先生在中天房开公司购买住房一套,房屋总价款为75万元,支付首付款23万元,在贵阳银行申请贷款52万元,贷款期限20年,采取等额本金还款方式,首月归还贷款本息4372元,其中每月归还本金1450元。根据上述材料作答:2017年7月底,王先生在贵阳银行的贷款余额()万元。A、44.04B、45.06C、45.04D、44.895

考题

多选题钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

钱女士没有任何社保,虽然购买了一定的寿险,但保障状况并不完善,必须立刻为钱女士家庭制定充分的风险保障规划,为其补充商业保险,以下理财师的建议合理的有()A钱女士可以考虑投保寿险、健康险和意外险,钱女士的儿子则建议考虑投保健康险和意外险B在进行保险保障规划时,理财师建议钱女士要把握两个基本原则:一是风险转嫁的原则,二是量力而行C商业保险保费额度以2万元左右为宜,即占该家庭可支配收入的10%左右D从钱女士是家庭收入唯一来源看,应着重考虑钱女士的保险保障,且要足额,建议钱女士的保额应在70万元左右,即是该家庭可支配收入的10倍或以上E保费的分配上,钱女士和儿子的比例建议大致为7:3,这是充分考虑保额、保费比例与家庭收入贡献相匹配,及保险中优先考虑大人风险保障的原因

考题

单选题钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

钱女士为达到儿子大学时110万的教育基金计划,除10万元教育启动基金外,采取每年年末“定期定投”的方法进行投资,投资组合预期收益率为5%。则每年年末约需投入()元资金。(取近似数值)A

64932B

51456C

49006D

36932

考题

不定项题赵某购买一套价格为100万元的住房,法定最低首付款比例为30%,住房公积金贷款最高额度为50万元,住房公积金贷款年利率为4.5%,商业银行贷款年利率为6.5%,最长贷款期限为30年。

若赵某的购房款中最低首付款以外的房款需贷款,并按月等额本息还款,则赵某的月还款额最少为()元。A1264.14B2533.43C3000.00D3797.57

考题

单选题钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

钱女士想拿出10万元提前还房贷,咨询理财师。理财师给出以下分析和建议,您认为合理的是()A

钱女士想拿出10万元提前还房贷,对家庭的总资产没有影响B

钱女士想拿出10万元提前还房贷,使家庭的净资产增多C

钱女士提前部分还款可以选择还款剩余时间不变,每月还款金额减少的方式,这种方式对钱女士目前家庭收入支出的结余比例有所提高D

钱女士提前还款可以选择每月还款金额不变,还款剩余时间缩短的方式,这种方式对钱女士目前家庭收入支出的结余比例有所提高

考题

单选题钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2013年1月初购买的一套两居室的住房中,房款100万中首付20%,剩余部分采取每月等额本息贷款方式,贷款年利率6%,贷款期限20年,目前房屋市价105万元。

钱女士拥有活期存款10万元。2013年年末存入定期存款30万元,2014年初听朋友介绍购买某股票型基金10万元,目前基金净值12万元。2013年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万元的保险赔付,保单现金价值12万元。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望全部寄托在儿子身上,除了给儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。

目前,钱女士想请理财师通过理财规划为其解决以下问题:

①钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完善的保险保障规划。

②钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。

③钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用200万元,投资报酬率为7%。

提示:信息收集时间为2014年12月31日,不考虑活期存款利息收入,定期存款年利率3%,月支出均化为年支出的十二分之一,工资薪金所得的起征点为3500元,计算过程保留两位小数,计算结果保留到整数位。

考虑到孩子的教育费用是刚性需求资金,理财师建议钱女士在投资组合上应采取稳健的投资组合,以下适合钱女士投资的产品组合是()A

股票和期货的投资组合B

债券与现金的投资组合C

平衡型基金和股票的投资组合D

任意银行理财产品的投资组合

热门标签

最新试卷