网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2010年)(母公司:现金结算)

资料五、

1.每份现金股票增值权公允价值如下:20×7年1月1日(授予日)为9元;20×7年12月31日为10元;20×8年12月31日为12元;20×9年10月20日为11元。

2.本题不考虑税费和其他因素。

要求:

计算股权激励计划的实施对甲公司合并财务报表的影响,并进行相应的会计处理。

资料一、

甲公司拥有一家非全资子公司(乙公司),经董事会批准,甲公司20×7年1月1日实施股权激励计划,其主要内容为:甲公司向乙公司50名管理人员每人授予10 000份现金股票增值权,行权条件为:(等待期不确定)

1.乙公司20×7年度实现的净利润较前1年增长6%;

2.截至20×8年12月31日2个会计年度平均净利润增长率为7%;

3.截止20×9年12月31日3个会计年度平均净利润增长率为8%。

从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为3年。

资料二、乙公司20×7年度实现的净利润较前1年增长5%(未达到:应为6%),本年度没有管理人员离职。

资料三、20×8年度,乙公司有3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计乙公司截止20×9年12月31日3个会计年度平均净利润增长率将达到10%(标准:8%),未来1年将有4名管理人员离职。

资料四、20×9年10月20日,甲公司经董事会批准取消原授予乙公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的乙公司管理人员600万元。20×9年初至取消股权激励计划前,乙公司有1名管理人员离职。

资料五、

1.每份现金股票增值权公允价值如下:20×7年1月1日(授予日)为9元;20×7年12月31日为10元;20×8年12月31日为12元;20×9年10月20日为11元。

2.本题不考虑税费和其他因素。

要求:

计算股权激励计划的实施对甲公司合并财务报表的影响,并进行相应的会计处理。

资料一、

甲公司拥有一家非全资子公司(乙公司),经董事会批准,甲公司20×7年1月1日实施股权激励计划,其主要内容为:甲公司向乙公司50名管理人员每人授予10 000份现金股票增值权,行权条件为:(等待期不确定)

1.乙公司20×7年度实现的净利润较前1年增长6%;

2.截至20×8年12月31日2个会计年度平均净利润增长率为7%;

3.截止20×9年12月31日3个会计年度平均净利润增长率为8%。

从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为3年。

资料二、乙公司20×7年度实现的净利润较前1年增长5%(未达到:应为6%),本年度没有管理人员离职。

资料三、20×8年度,乙公司有3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计乙公司截止20×9年12月31日3个会计年度平均净利润增长率将达到10%(标准:8%),未来1年将有4名管理人员离职。

资料四、20×9年10月20日,甲公司经董事会批准取消原授予乙公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的乙公司管理人员600万元。20×9年初至取消股权激励计划前,乙公司有1名管理人员离职。

参考答案

参考解析

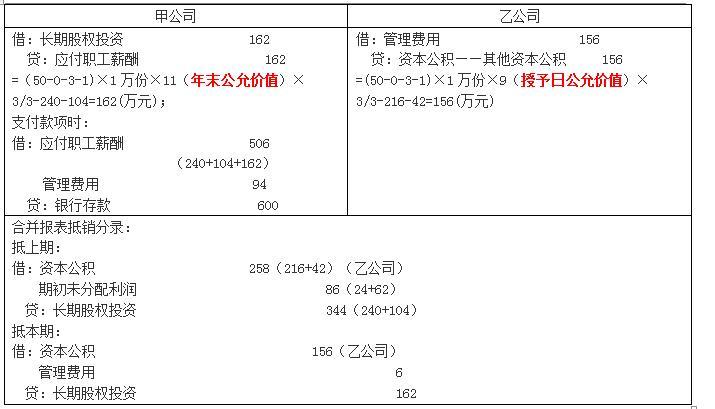

解析:股权激励计划的实施对甲公司20×7年度合并财务报表的影响=(50-0-2)×1万份×10(年末公允价值)×1/2=240(万元);

相应的会计处理:

股权激励计划的实施对甲公司20×7年度合并财务报表的影响=(50-0-3-4)×1万份×12(年末公允价值)×2/3-240=104(万元);

相应的会计处理:

股权激励计划的取消对甲公司20×9年度合并财务报表的影响

=[(50-0-3-1)×1万份×11(年末公允价值)×3/3-240-104]+(600-506)=256(万元)。

相应的会计处理:

①甲公司在其20×9年度合并财务报表中应作为加速可行权处理,原应在剩余期间内确认的相关费用应在20×9年度全部确认。

②补偿的现金与因股权激励计划确认的应付职工薪酬之间的差额计入当期损益。

相应的会计处理:

股权激励计划的实施对甲公司20×7年度合并财务报表的影响=(50-0-3-4)×1万份×12(年末公允价值)×2/3-240=104(万元);

相应的会计处理:

股权激励计划的取消对甲公司20×9年度合并财务报表的影响

=[(50-0-3-1)×1万份×11(年末公允价值)×3/3-240-104]+(600-506)=256(万元)。

相应的会计处理:

①甲公司在其20×9年度合并财务报表中应作为加速可行权处理,原应在剩余期间内确认的相关费用应在20×9年度全部确认。

②补偿的现金与因股权激励计划确认的应付职工薪酬之间的差额计入当期损益。

更多 “(2010年)(母公司:现金结算) 资料五、 1.每份现金股票增值权公允价值如下:20×7年1月1日(授予日)为9元;20×7年12月31日为10元;20×8年12月31日为12元;20×9年10月20日为11元。 2.本题不考虑税费和其他因素。 要求: 计算股权激励计划的实施对甲公司合并财务报表的影响,并进行相应的会计处理。 资料一、 甲公司拥有一家非全资子公司(乙公司),经董事会批准,甲公司20×7年1月1日实施股权激励计划,其主要内容为:甲公司向乙公司50名管理人员每人授予10 000份现金股票增值权,行权条件为:(等待期不确定) 1.乙公司20×7年度实现的净利润较前1年增长6%; 2.截至20×8年12月31日2个会计年度平均净利润增长率为7%; 3.截止20×9年12月31日3个会计年度平均净利润增长率为8%。 从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为3年。 资料二、乙公司20×7年度实现的净利润较前1年增长5%(未达到:应为6%),本年度没有管理人员离职。 资料三、20×8年度,乙公司有3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计乙公司截止20×9年12月31日3个会计年度平均净利润增长率将达到10%(标准:8%),未来1年将有4名管理人员离职。 资料四、20×9年10月20日,甲公司经董事会批准取消原授予乙公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的乙公司管理人员600万元。20×9年初至取消股权激励计划前,乙公司有1名管理人员离职。” 相关考题

考题

在合并现金流量表正表的编制中,需要将母公司与子公司及子公司相互之间当期发生的各类交易或事项对现金流量的影响予以消除,合并现金流量抵销处理包括的内容()

A.母公司与子公司及子公司之间以现金进行投资所产生的现金流量的抵销赴理B.母公司与子公司及子公司之间取得投资收益收到的现金与分派股利或偿付利息支付的现金的抵销处理C.母公司与子公司及子公司之间以现金结算债权与债务所产生的现金流量的抵销处理D.母公司与子公司及子公司相互之间与债券投资有关的现金流量的抵销处理E.母公司与子公司及子公司相互之间当期销售商品所产生的现金流量的抵销处理

考题

编制合并现金流量表时需要进行抵消处理的项目主要有:( )。

A.母公司与子公司、子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量应当抵销。B.母公司与子公司、子公司相互之间当期取得的投资收益、利息收入收到的现金,应当与分配股利、利润或偿付利息支付的现金相互抵销。C.母公司与子公司、子公司相互之间以现金结算债权与债务所产生的现金流量应抵销。D.母公司与子公司、子公司相互之间当期发生的其他内部交易所产生的现金流量应当抵销;

考题

多选题下列表述中属于编制合并现金流量表需要调整抵销的项目有()。A母公司与子公司.子公司相互之间当期以现金投资或收购股权增加的投资所产生的现金流量B母公司与子公司.子公司相互之间当期取得投资收益收到的现金与分配股利.利润或偿付利息支付的现金C母公司与子公司.子公司相互之间以现金结算债权与债务所产生的现金流量D母公司与子公司.子公司相互之间当期发生的其他内部交易所产生的现金流量

考题

单选题一个国际企业的母公司与各个子公司之间并不就每一笔业务进行支付,而是先进行内部结算,只就各方面间的现金结算的余额进行支付,就叫做()A

集中存款B

多边净额C

股利返回D

外汇掉期

考题

多选题下列对现金结算的描述正确的是()。A现金结算主要适用于银行之间的结算B现金结算主要适用于单位与银行之间的结算C现金结算主要适用于单位与个人之间的款项结算D现金结算主要适用于单位之间的转账结算起点金额以下的零星小额收付

考题

多选题在合并现金流量表正表的编制中,需要将母公司与子公司以及子公司相互之间当期发生的各类交易或事项对现金流量的影响予以消除,合并现金流量抵销处理包括的内容有()。A母公司与子公司以及子公司之间现金进行投资所产生的现金流量的抵销处理B母公司与子公司以及子公司之间取得投资收益收到的现金与分派股利或偿付利息支付的现金的抵销处理C母公司与子公司以及子公司之间现金结算债权与债务所产生的现金流量的抵销处理D母公司与子公司以及子公司相互之间债券投资有关的现金流量的抵销处理E母公司与子公司以及子公司相互之间当期销售商品所产生的现金流量的抵销处理

考题

单选题下列关于现金结算的描述中,正确的是()。A

现金结算主要适用于单位与个人之间的款项收付B

现金结算主要适用于银行之间的结算C

现金结算主要适用于单位之间的结算D

现金结算主要适用于单位与银行之间的结算

热门标签

最新试卷