网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

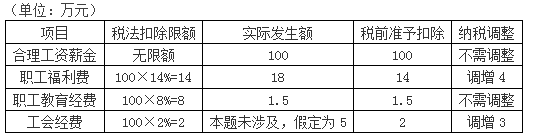

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。

A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26

参考答案

参考解析

解析:

更多 “甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5 B.100×14%+100×8%=22 C.18+1.5=19.5 D.18+100×8%=26 ” 相关考题

考题

在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。 A.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 B.企业计捉的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除 C.企业发生的职工福利费支出,不超过计税工资14%的部分,准予扣除 D.企业计提的职工福利费支出,不超过计税工资14%的部分,准予扣除

考题

某企业2013年发生合理的工资、薪金支出800万元,职工福利费120万元,职工教育经费30万元,拨缴工会经费20万元;2014年发生合理的工资、薪金支出1000万元,职工福利费120万元,职工教育经费16万元,拨缴工会经费25万元。根据企业所得税法的规定,下列表述正确的有()A.该企业2014年企业所得税前准予扣除的职工福利费为120万元B.该企业2014年企业所得税前准予扣除的工会经费为20万元C.该企业2014年企业所得税前准予扣除的职工教育经费为16万元D.该企业2014年企业所得税前准予扣除的职工教育经费为25万元

考题

《关于企业职工教育经费税前扣除政策的通知》规定:企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。( )

此题为判断题(对,错)。

考题

某企业为居民企业,2019年计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

问题:

(1)计算能在企业所得税税前扣除的工会经费、职工福利费以及职工教育经费的金额。

(2)计算工会经费、职工福利费以及职工教育经费应调整的应纳税所得额。

考题

某经认定的技术先进型服务企业2018年实际发生的合理的工资、薪金支出1100万元,“三费”支出合计230万元,分别为:职工福利费支出160万元,职工教育经费40万元,工会经费30万元。2018年该企业计算企业所得税应纳税所得额时准予扣除的“三费”为( )万元。A.200

B.205

C.216

D.270

考题

(2019年)甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A.400

B.425

C.625

D.600

考题

甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理的工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A.625

B.600

C.400

D.425

考题

甲居民企业为软件生产企业,2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A.400

B.425

C.625

D.600

考题

甲企业(居民企业)为软件生产企业,2019年度实际发生的合理工资薪金总额5000万元,发生职工教育经费支出600万元,其中职工培训费用支出120万元。根据企业所得税法律制度的规定,甲企业在计算2019年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.120

B.400

C.520

D.600

考题

下列关于职工教育经费的规定,错误的是( )。A.软件生产企业发生的职工教育经费支出,可以全额在企业所得税前扣除

B.计算职工教育经费限额的“工资.薪金总额”,不包括企业的职工福利费.职工教育经费.工会经费

C.工业企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除

D.航空企业实际发生的飞行员养成费.飞行训练费,可以作为航空企业运输成本在企业所得税前扣除

考题

为鼓励企业加大职工教育投入,2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额()的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。A、5%B、6%C、8%D、10%

考题

计算题:某生产企业为居民企业,2014年实际发生的工资支出100万元,职工福利费支出15万元,职工教育经费是10万,工会经费支出5万元,取得工会专用拨缴收据,2014年该企业计算应纳税所得额时,纳税调整的金额是多少?

考题

根据企业所得税法的规定,下列有关职工福利费、工会经费、职工教育经费税前扣除的表述中,错误的是()。A、企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除B、企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除C、企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除D、软件生产企业发生的职工教育经费中的职工培训费用,一律按照工资薪金总额2.5%的比例扣除

考题

单选题根据企业所得税法的规定,下列有关职工福利费、工会经费、职工教育经费税前扣除的表述中,错误的是()A

企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除B

企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除C

企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除D

软件生产企业发生的职工教育经费中的职工培训费用,一律按照工资薪金总额2.5%的比例扣除

考题

单选题某软件生产企业为居民企业,2012年实际发生的工资支出为200万元,职工福利费支出30万元,职工教育经费支出12万元(含职工培训费8万元),2012年该企业计算应纳税所得额时,应调增应纳税所得额()万元。A

2B

3C

4D

5

考题

单选题甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费合计为( )万元。A

15.5B

16.5C

19.5D

20.5

考题

单选题某高新技术企业为居民企业,2016年实际发生的工资支出100万元,职工福利费支出15万元,职工教育经费支出15万元,2016年该企业计算应纳税所得额时,应调增应纳税所得额()万元。A

1B

8C

12.5D

13.5

考题

单选题某生产企业,2017年计入成本、费用中的合理的实发工资540万元,当年发生的工会经费15万元、职工福利费80万元、职工教育经费11万元。已知,在计算企业所得税应纳税所得额时,工会经费、职工福利费、职工教育经费的扣除比例分别为2%、14%、8%,则该企业在计算2017年应税所得时准予扣除的职工工会经费、职工福利费、职工教育经费合计金额的下列计算中,正确的是( )。A

15+80+11=106(万元)B

540×2%+540×14%+11=97.4(万元)C

540×2%+540×14%+540×8%=129.6(万元)D

15+80+540×8%=170.6(万元)

考题

单选题下列各项中,表述正确的是( )。A

企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除,超过部分准予以后纳税年度扣除B

企业发生的职工教育经费支出,不超过工资薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除C

软件生产企业应准确划分职工教育经费中的职工培训费支出,对于不能准确划分的,可以按照工资薪金总额1.5%的比例扣除D

企业发生的职工福利费支出,不超过工资薪金总额15%的部分准予扣除

考题

单选题按照税法规定,下列表述中错误的是()。A

企业发生的职工福利费支出,不超过工资薪金总额的14%的部分,准予税前扣除B

企业拨缴的职工工会经费支出,不超过工资薪金总额2%的部分,准予扣除C

企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除D

企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,以后纳税年度也不得扣除

考题

多选题甲企业2012年利润总额为2000万元,工资薪金支出为1500万元,已知在计算企业所得税应纳税所得额时,公益性捐赠支出、职工福利费支出、职工教育经费支出的扣除比例分别不超过12%、14%和2.5%,下列支出中,允许在计算2012年企业所得税应纳税所得额时全额扣除的有()。A公益性捐赠支出200万元B职工福利费支出160万元C职工教育经费支出40万元D2012年7月至2013年6月期间的厂房租金支出50万元

热门标签

最新试卷