网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

请画图和列出公式,论述无税和有税条件下的MM定理1和MM定理II。

参考答案

参考解析

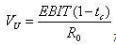

解析: (1)无税的模型。无税的理论表明,公司的融资方式是无关紧要的,因此资本结构与公司价值是不相关的。然而,MM理论是建立在一些不现实的假设的基础上的,这些假设包括:① 不存在代理成本;② 没有税收;③ 不存在破产成本;④ 投资者,包括机构和个人,都可以以同一利率借款和贷款;⑤ 对于公司未来的投资机会,所布的投资者和公司拥有相同的信息,不存在信息不对称。⑥ EBIT不受债务的影响,EBIT预期是等额永续年金;.⑦ 企业只发行无风险债券和风险权益;⑧ 投资者在投资时不存在交易成本;⑨ 企业的经营风险是可以度量的,经营风险相同,即认为风险相同.无公司税的MM模彻在这一系列假设条件下,得出了关于财务杠杆与资本成本和企业价值关系的两个命题。1)无税的论命题I。命题I实为企业价值模型。它表示为:任何企业的市场价值与其资本结构无关,不管有无负债,企业的价值等于EBIT除以适用其风险等级的报酬率。用公式表示如下:

式屮VL和VU分别表示有负债和无负债企业,R0和RWACC分别表示有负债的加权平均资本成本和无债务的权益成本。由上式,命题I主要结论是:(1)杠杆企业的价值等同于无杠杆企业的价值,企业的价值独立于其财务杠杆,即无论企有负债,企业的加权平均成本保持不变;(2) 有负债企业的加权平均资本成本等同于具有相同风险等级、无债务企业的权益成本;(3)R0和RWACC视企业的风险等级而定。2) 无税的MM理论命题II。命题II则为企业股本成本模型。表示为:负债企业的股本成本等于同一风险等级中某一无负债企业的股本成本加上根据无负债企业的股本成本和负债成本之差以及负债比率确定的风险报酬。其公式为:

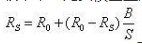

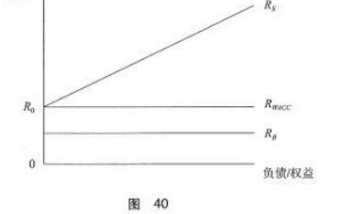

上式中,B为债务价值,S为权益价值,RS为负债企业的股本成本,R0为无债务企业的股本成本,RP为风险报酬率,RS为负债成本。从上式可以看出,随着负债的增加,有负债企业的股本成本上升。权益成本、债务成本和加权平均资本成本的关系如图40所示:

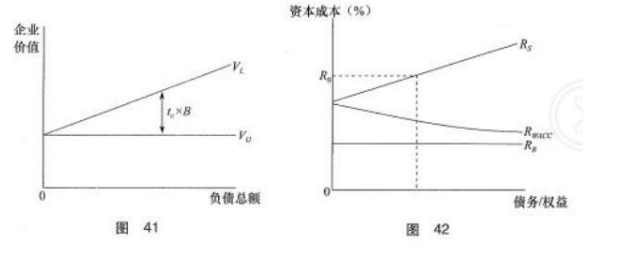

将以上两个命题联系起来看,由于债务资本的增加,剩余的权益资本增大了风险。随着风险的加大,权益资本的成本也随之增大。因此,低成本举债带来的利益恰好被股本成本的上升所抵消。因此,无债务企业的权益成本等于有债务企业的加权平均资本成本,由此可以从无公司税的模型所描述的内在逻辑关系中导出这样的结论:在无税情况下,企业资本结构的变化不会影响企业价值和资本成本。 米勒和莫迪利亚尼据此认为,经理人无法通过包装企业的证券来改变企业的价值。这个结论在20世纪50年代被认为是具有开创性的工作,MM理论和套利证明检验从此广受赞誉。尽管无税模型具有深远的理论意义。但是,现实世界的企业管理者并没有就此漠视资本结构决策。 相反,几乎所有的行业都有其所墨守的资本结构,而且,企业管理者选择一定的财务杠杆是理性选择。正因为如此,金融经济学家包括米勒本人也承认,现实世界中的各种因素可能背离无公司税理论。(2)有税的MM模型 1)有税的MM理论命题I。命题I为企业价值模型。该模型表示, 负债企业的价值等于同一风险等级中某一无负债企业的价值加上税质效应的价值。其公式为:

上式屮,tc表示所得税税率;VU是无负债企业的价值,即无杠杆公司的价值;VL为有负债企业的价值,即杠杆公司的价值;B为债务价值;R0为无负债务企业的股本成本,RB为负债成本。税盾效应即债务成本(利息)在税前支付,而股权成本(利润)在税后支付,因此企业如果要向债权人和股东支付相同的回报,实际需要生产更多的利润。如:一个杠扞公司的利息为:利息=RB*B由于所有利息都可免税,则公司税的减少额为:tc*RB*B注意到,该减少额为年金值,这里可以通过利息率RB进行贴现。假设现金流量是永续的, 税盾的现值为:

命题1的推导:假设公司所得税率为tc,则杠杆公司每年的税后现金流量是EBIT*(1-tc)则无杠杆公司的价值是EBIT*(1-tc)的现值,即:

杠杆公司通过税盾增加公司价值,永续债务的税盾:tc*B,因此,可以得到杠杆公司的价值:

2)有税的MM理论命题II。命题II为企业权益资本成本模型.由于权益资本的风险随财务杠杆而增大,因此,期望收益率与财务杠杆之间存在正相关关系,即负债企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上一笔风险报酬。其公式为:

上式中,R0无杠杆企业的权益资本成本,RS为杠杆企业的权益资本成本。上式给出了这样的内在逻辑关系,企业的权益成本会随着债务资本的增大而增加,尽管股东由此面临着高财务风险.但是,由于上式中的(1-tc)小于1,税盾效应使权益资本成本上升的幅度低于无税时上升的幅度,所以,负债增加了企业的价值。有税条件下的MM理论的两个命题可如图41和图42所示:

式屮VL和VU分别表示有负债和无负债企业,R0和RWACC分别表示有负债的加权平均资本成本和无债务的权益成本。由上式,命题I主要结论是:(1)杠杆企业的价值等同于无杠杆企业的价值,企业的价值独立于其财务杠杆,即无论企有负债,企业的加权平均成本保持不变;(2) 有负债企业的加权平均资本成本等同于具有相同风险等级、无债务企业的权益成本;(3)R0和RWACC视企业的风险等级而定。2) 无税的MM理论命题II。命题II则为企业股本成本模型。表示为:负债企业的股本成本等于同一风险等级中某一无负债企业的股本成本加上根据无负债企业的股本成本和负债成本之差以及负债比率确定的风险报酬。其公式为:

上式中,B为债务价值,S为权益价值,RS为负债企业的股本成本,R0为无债务企业的股本成本,RP为风险报酬率,RS为负债成本。从上式可以看出,随着负债的增加,有负债企业的股本成本上升。权益成本、债务成本和加权平均资本成本的关系如图40所示:

将以上两个命题联系起来看,由于债务资本的增加,剩余的权益资本增大了风险。随着风险的加大,权益资本的成本也随之增大。因此,低成本举债带来的利益恰好被股本成本的上升所抵消。因此,无债务企业的权益成本等于有债务企业的加权平均资本成本,由此可以从无公司税的模型所描述的内在逻辑关系中导出这样的结论:在无税情况下,企业资本结构的变化不会影响企业价值和资本成本。 米勒和莫迪利亚尼据此认为,经理人无法通过包装企业的证券来改变企业的价值。这个结论在20世纪50年代被认为是具有开创性的工作,MM理论和套利证明检验从此广受赞誉。尽管无税模型具有深远的理论意义。但是,现实世界的企业管理者并没有就此漠视资本结构决策。 相反,几乎所有的行业都有其所墨守的资本结构,而且,企业管理者选择一定的财务杠杆是理性选择。正因为如此,金融经济学家包括米勒本人也承认,现实世界中的各种因素可能背离无公司税理论。(2)有税的MM模型 1)有税的MM理论命题I。命题I为企业价值模型。该模型表示, 负债企业的价值等于同一风险等级中某一无负债企业的价值加上税质效应的价值。其公式为:

上式屮,tc表示所得税税率;VU是无负债企业的价值,即无杠杆公司的价值;VL为有负债企业的价值,即杠杆公司的价值;B为债务价值;R0为无负债务企业的股本成本,RB为负债成本。税盾效应即债务成本(利息)在税前支付,而股权成本(利润)在税后支付,因此企业如果要向债权人和股东支付相同的回报,实际需要生产更多的利润。如:一个杠扞公司的利息为:利息=RB*B由于所有利息都可免税,则公司税的减少额为:tc*RB*B注意到,该减少额为年金值,这里可以通过利息率RB进行贴现。假设现金流量是永续的, 税盾的现值为:

命题1的推导:假设公司所得税率为tc,则杠杆公司每年的税后现金流量是EBIT*(1-tc)则无杠杆公司的价值是EBIT*(1-tc)的现值,即:

杠杆公司通过税盾增加公司价值,永续债务的税盾:tc*B,因此,可以得到杠杆公司的价值:

2)有税的MM理论命题II。命题II为企业权益资本成本模型.由于权益资本的风险随财务杠杆而增大,因此,期望收益率与财务杠杆之间存在正相关关系,即负债企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上一笔风险报酬。其公式为:

上式中,R0无杠杆企业的权益资本成本,RS为杠杆企业的权益资本成本。上式给出了这样的内在逻辑关系,企业的权益成本会随着债务资本的增大而增加,尽管股东由此面临着高财务风险.但是,由于上式中的(1-tc)小于1,税盾效应使权益资本成本上升的幅度低于无税时上升的幅度,所以,负债增加了企业的价值。有税条件下的MM理论的两个命题可如图41和图42所示:

更多 “请画图和列出公式,论述无税和有税条件下的MM定理1和MM定理II。” 相关考题

考题

在有税情况下,以下关于MM命题的说法正确的有()

A.有税情况下,没有破产成本时,企业价值随财务杠杆增加B.MM命题:VL=VU+TCBC.有税情况下,MM命题II证明财务杠杆和股东的风险无关D.有税情况下,MM命题II证明财务杠杆和股东的收益无关

考题

关于MM定理,下列说法下列的是( )。A.它是以两位创立者各自姓氏的第一个字母来命名的B.定理舍弃了税收、企业破产成本和企业与投资者之间的利益冲突等因素,假设资本市场是完善的C.定理的结论是企业不能通过改变融资方式改变其市场价值D.应逐步消除MM定理的假设,解决MM定理与现实不符的情况E.MM定理的结论与现实不符

考题

下列各项关于无税MM理论和有税MM理论的说法中,错误的是( )。A.随着负债的增加,两种理论下权益资本成本都会上升

B.无税MM理论下企业价值不变,有税MM理论下企业价值随债务比重增加而上升

C.无税MM理论下加权平均资本成本不变,有税MM理论下加权平均资本成本随债务比重增加而下降

D.两种理论下企业价值的大小都与资本结构有关

考题

判断题MM定理1认为公司的价值独立于资本结构A

对B

错

热门标签

最新试卷