网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(1) J公司拟开发一种新的高科技产品,项目投资成本为90万元。

(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。

(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。

要求:

采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表:中),并判断应否延迟执行该项目。

(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。

(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。

要求:

采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表:中),并判断应否延迟执行该项目。

参考答案

参考解析

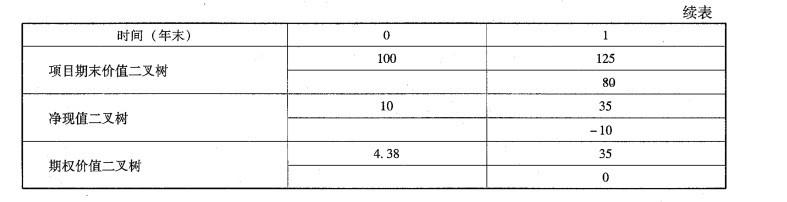

解析:期权价值计算表 单位:万元

构建现金流量和项目期末价值二叉树

构建现金流量和项目期末价值二叉树

上行项目价值=12. 5/10% = 125 (万元)

下行项目价值=8/10% =80 (万元)

期权价值二叉树

1)确定第1年末期权价值:

现金流量上行时期权价值=125 -90=35 (万元)

现金流量下行时项目价值80万元,低于投资额90万元,应当放弃,期权价值为零。

2)根据风险中性原理计算上行概率:

报酬率=(本年现金流量+期末价值)/年初投资-1

上行报酬率=(12, 5 + 125)/90 -1 =52.78%

下行报酬率=(8 + 80) /90 -1 = - 2.22%

由无风险利率5% =上行概率xW. 78% + (1 -上行概率)X ( -2. 22% )

可得上行概率=0.1313

3)计算期权价值:

期权到期日价值=0.1313 x35 + (1 -0.31313) x0=4.60 (万元)

期权现值=4.60/1.05 =4.38 (万元)

4)如果立即进行该项目,可以得到净现值10万元,相当于立即执行期权。如果等待, 期权的价值为4.38万元,小于立即执行的收益(10万元),因此应当立即进行该项目,无须等待。

构建现金流量和项目期末价值二叉树

上行项目价值=12. 5/10% = 125 (万元)

下行项目价值=8/10% =80 (万元)

期权价值二叉树

1)确定第1年末期权价值:

现金流量上行时期权价值=125 -90=35 (万元)

现金流量下行时项目价值80万元,低于投资额90万元,应当放弃,期权价值为零。

2)根据风险中性原理计算上行概率:

报酬率=(本年现金流量+期末价值)/年初投资-1

上行报酬率=(12, 5 + 125)/90 -1 =52.78%

下行报酬率=(8 + 80) /90 -1 = - 2.22%

由无风险利率5% =上行概率xW. 78% + (1 -上行概率)X ( -2. 22% )

可得上行概率=0.1313

3)计算期权价值:

期权到期日价值=0.1313 x35 + (1 -0.31313) x0=4.60 (万元)

期权现值=4.60/1.05 =4.38 (万元)

4)如果立即进行该项目,可以得到净现值10万元,相当于立即执行期权。如果等待, 期权的价值为4.38万元,小于立即执行的收益(10万元),因此应当立即进行该项目,无须等待。

更多 “(1) J公司拟开发一种新的高科技产品,项目投资成本为90万元。 (2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。 (3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。 (4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。 要求: 采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表:中),并判断应否延迟执行该项目。” 相关考题

考题

某公司拟实施某项技术改造项目,预计需要新投资5000万元,拆除旧厂房设备将损失300万元,而这些设备的残值为50万元,则该项目的总投资为( )万元。A.4650B.4750C.5250D.5350

考题

某公司决定投资生产并销售一种新产品,单位售价800元,单位可变成本360元。公司进行市场调查,认为未来7年该新产品每年可售出4000件,它将导致公司现有高端产品(售价1100元/件,可变成本550元/件)的销量每年减少2500件。预计,新产品线—上马后,该公司每年固定成本将增加10000元。而经测算;新产品线所需厂房、机器的总投入成本为1610000元,按直线法折旧,项目使用年限为7年。企业所得税率40%,公司投资必要报酬率为14%。(已知:PVIFA(14%,7)=4.288)要求根据上述,测算该产品线的回收期和净现值,并说明新产品线是否可行()。A、回收期4年,净现值-250604元,该新投资项目不可行B、回收期5.08年,净现值-250704元,该新投资项目不可行C、回收期6年,净现值250704元,该新投资项目可行D、回收期5年,净现值250704元,该新投资项目可行

考题

资料: (1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。 (2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。 (3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。 (4)假没等风险投资要求的最低报酬率为10%,无风险报酬率为5%。 要求: (1)计算不考虑期权的项目净现值; (2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表”中),并判断应否延迟执行该项目。 时间(年末) 011012.5现金流量二叉树8项目期末价值二叉树净现值二叉树期权价值二叉树

考题

A公司拟开发一种新的产品,项目投资成本为2400万元。该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年250万元的永续现金流量;如果消费需求量较大,经营现金流量为312.5万元;如果消费需求量较小,经营现金流量为200万元。如果延期执行该项目,两年后则可以判断市场对该产品的需求,并必须做出弃取决策。假设等风险项目的资金成本为10%,无风险的利率为5%。要求:(1)计算不考虑期权的项目净现值;(2)采用二叉树方法计算延迟决策的期权(计算过程和结果填入下列表格),并判断应否延迟执行该项目。不考虑期权的净现值 项目 金额(万元) 投资 现金流量(年末永续年金) 资本成本 项目价值 净现值 延迟期权的计算单位:万元 时间(年末) 0 1 现金流量二叉树 资金成本 项目期末价值二叉树 投资成本 净现值二叉树 上行投资报酬率 下行投资报酬率 无风险利率 上行概率 下行概率 期权价值

考题

资料:(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。(2)预期项目可以产生平均每年l0万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须做出放弃或立即执行的决策。(4)假设等风险投资要求的最低报酬率为l0%,无风险报酬率为5%。要求:(1)计算不考虑期权的项目净现值。(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在答题卷第15页给定的“期权价值计算表"中),并判断应否延迟执行该项目。

考题

某房地产开发公司拟开发建设一住宅小区,已知该项目的固定成本为3 000万元,住宅平均售价为4 000 元/平方米,单位产品的可变成本为2 500 元/平方米。该公司在完成小区建设后,预计可获利300万元。该公司需开发的保本开发面积为( )平方米。A.14 500 B.16 700C.20 000 D.22 000

考题

A公司以一项液压专利技术向B企业投资,该专利技术的重置成本为200万元,B企业拟投入资产的重置成本为6000万元。A公司无形资产戚本利润率为400%,B企业拟合作的资产原利润率为12%。预计项目投产后生产产品的销售利润为1200万元,企业所得税税率为25%。

要求:(1)计算A公司的无形资产投资的利润分成率;

(2)计算该液压专利技术的收益额。

考题

(1) J公司拟开发一种新的高科技产品,项目投资成本为90万元。

(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。

(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。

要求:

计算不考虑期权的项目净现值。

考题

F 公司正在分析是否投资一台新的设备来制造新产品。这台设备需要投资 100万元,预期使用年限为 10 年,选用直线法进行折旧。F 公司的所得税税率为 40%,项目资本成本为 14%。预计新产品每年销售量 1 万件,单价 100 元,单位变动成本 70 元。若单位变动成本减少 10%,将导致净现值增加约( )万元。A. 15.6

B. 21.9

C. 36.5

D. 36.7

考题

某房地产开发项目的利润为360万元,土地成本、开发成本、管理费用、销售费用合计为2000万元,投资利息为200万元,企业应缴纳土地增值税200万元,该房地产开发项目的投资利润率为18%。( )

考题

A房地产开发公司对投资性房地产采用成本模式计量。2011年1月1日,将开发的一栋写字楼用于出租。该开发产品的账面余额为260万元,已计提存货跌价准备20万元。则转换日投资性房地产的入账价值为( )万元。 A.240

B.180

C.260

D.200

考题

甲公司为房地产开发企业,对投资性房地产采用成本模式计量。2020年12月将投资性房地产转为开发产品,转换日该投资性房地产的原值为50 000万元,已计提折旧10 000万元,未计提减值准备。不考虑其他因素,甲公司转入“开发产品”科目的金额为( )万元。

A.50000

B.40800

C.40200

D.40000

考题

某公司具有新产品研发能力,拟投资建设新研制产品的生产项目。该项目工程费用为24000 万元,工程建设其他费用为14324 万元,基本预备费费率取10%。通过对宏观经济运行分析,预计项目建设期价格水平相对稳定,拟不计涨价预备费。项目流动资金估算为15000 万元。

根据项目融资安排,公司拟向银行申请建设投资贷款 28000 万元,项目建设期两年,第一年贷款12000 万元,第二年贷款16000 万元,贷款在用款年份均匀发生,年利率7%,每年计息一次,建设期内不支付利息。项目流动资金贷款利率为5%。根据当地有关文件规定,公司可以获得新产品研发财政补贴,其中建设期可以获得的补贴额度为1240 万元,可全部作为项目资本金。项目所需其余建设资金和30%的流动资金由公司以资本金方式自筹。

已知社会无风险投资收益率为 3%,市场投资组合预期收益率为10%,项目的投资风险系数为1.1。所得税税率为25%。计算中忽略资金筹集费。

问题:

1、估算项目建设投资额。

2、宏观经济分析时,衡量价格水平变动情况的指标有哪些?

3、估算项目建设期利息。

4、用资本资产定价模型计算项目资本金的资金成本。

5、估算项目的加权平均资金成本(税后)。

(列出计算过程,计算结果保留两位小数)。

考题

(2018年真题)公司具有新产品研发能力,拟投资建设新研制产品的生产项目。该项目工程费用为24000万元,工程建设其他费用为14324万元,基本预备费费率取10%。通过对宏观经济运行分析,预计项目建设期价格水平相对稳定,拟不计涨价预备费。项目流动资金估算为15000万元。

根据项目融资安排,公司拟向银行申请建设投资贷款28000万元,项目建设期两年,第一年贷款12000万元,第二年贷款16000万元,贷款在用款年份均匀发生,年利率7%,每年计息一次,建设期内不支付利息。项目流动资金贷款利率为5%。根据当地有关文件规定,公司可以获得新产品研发财政补贴,其中建设期可以获得的补贴额度为1240万元,可全部作为项目资本金。项目所需其余建设资金和30%的流动资金由公司以资本金方式自筹。

已知社会无风险投资收益率为3%,市场投资组合预期收益率为10%,项目的投资风险系数为1.1。所得税税率为25%。计算中忽略资金筹集费。

【问题】

1.估算项目建设投资额。

3.估算项目建设期利息。

4.用资本资产定价模型计算项目资本金的资金成本。

5.估算项目的加权平均资金成本(税后)。

(列出计算过程,计算结果保留两位小数)。

考题

某房地产开发公司拟开发建设一住宅小区,已知该项目的固定成本为3000万元,住宅平均售价为4000元/平方米,单位产品的可变成本为2500元/平方米。该公司在完成小区建设后,预计可获利300万元。该公司需开发的保本开发面积为( )平方米。A、14500B、16700C、20000D、22000

考题

甲公司以甲产品交换乙公司的乙产品.甲产品计税价格120万元,成本价90万元;乙产品计税价格100万元,成本价85万元,甲,乙公司增值税率均为17%,乙公司支付给甲公司20万元现金.则乙公司换入的甲产品实际成本为()万元。A、90B、108C、101D、120

考题

单选题甲公司预计开发一种新产品,预计价格为80元,单位变动成本为30元,该项投资每年增加新的固定成本为70000元,公司所得税率为20%。公司盈亏平衡点时销量( )。A

1400B

1500C

1300D

1350

考题

单选题某公司拟实施某项技术改造项目,预计需要新投资5000万元,拆除旧厂房设备将损失300万元,若这些厂房设备的残值为40万元,则该项目的总投资为( )万元A

4660B

4760C

5260D

5340

考题

单选题甲公司为房地产开发企业,对投资性房地产采用成本模式计量。2012年12月将投资性房地产转为开发产品,转换日该投资性房地产的原值为50000万元,已计提折旧10000万元,则转入“开发产品”科目的金额为()万元。A

50000B

40000C

40200D

40800

考题

单选题A房地产开发公司对投资性房地产采用成本模式计量。2011年1月1日,将开发的一栋写字楼用于出租。该开发产品的账面余额为260万元,已计提存货跌价准备20万元。则转换日投资性房地产的入账价值为( )万元。A

240B

180C

260D

200

考题

单选题甲公司.A公司和B公司均为国内居民企业,适用的所得税税率均为25%。因执行新企业会计准则,经董事会和股东大会批准,甲公司于20×4年1月1日开始对有关会计政策和会计估计作如下变更:(1)20×4年1月1日将对A公司80%的长期股权投资的后续计量由权益法改为成本法。该投资于20×4年年初的账面余额为50000万元,其中,投资成本为42000万元,损益调整为8000万元,未发生减值。变更日该投资的计税基础为其投资成本42000万元。甲公司拟长期持有该公司投资。(2)20×4年1月1日对B公司30%的长期股权投资追加投资,使持股比例达到60%,其后续计量由权益法改为成本法。原投资于20×4年年初账面余额为10000万元,其中,投资成本为8000万元,损益调整为2000万元,未发生减值。变更日该投资的计税基础为其成本8000万元。甲公司拟长期持有对B公司投资。(3)20×4年1月1日将全部短期投资分类为交易性金融资产,该短期投资于20×4年年初的账面价值为6000万元,公允价值为6300万元。变更日该交易性金融资产的计税基础为6000万元。(4)20×4年1月1日将预提的产品质量保证费用由按销售额的1%改为按销售额的2%预提产品质量保证费用。不考虑其他因素,下列表述不正确的是()。A

对A公司投资的后续计量由权益法改为成本法属于会计政策变更B

对B公司投资的后续计量由权益法改为成本法属于会计政策变更C

将全部短期投资分类为交易性金融资产属于会计政策变更D

将预提的产品质量保证费用由按销售额的1%改按销售额的2%预提属于会计估计变更

热门标签

最新试卷