网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分祈。

甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下:

甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资效率差异、人工效率差异和成本差异。

(3)算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

(2)计算直接人工的工资效率差异、人工效率差异和成本差异。

(3)算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

参考答案

参考解析

解析: (1)直接材料价格差异=24000X (1.5-1.6) = -2400 (元)

直接材料数量差异=(24000-5000X 5) X1.6= -1600 (元)

直接材料成本差异=-2400 -1600= -4000(元)

(2)直接人工的工资率差异=5000X (20-19)=5000 (元)

直接人工的人工效率差异=(5000-5000Xl.2) X19= -19000 (元)

直接人工成本差异=5000-19000= -14000 (元)

(3)变动制造费用的耗费差异=8000X (15-12.5) =20000 (元)

变动制造费用的效率差异=12. 5X (8000-5000X1.6) =0 (元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000X10-6000X1.5X8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000X1.5)X8=4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平米)

直接材料数量差异=(24000-5000X 5) X1.6= -1600 (元)

直接材料成本差异=-2400 -1600= -4000(元)

(2)直接人工的工资率差异=5000X (20-19)=5000 (元)

直接人工的人工效率差异=(5000-5000Xl.2) X19= -19000 (元)

直接人工成本差异=5000-19000= -14000 (元)

(3)变动制造费用的耗费差异=8000X (15-12.5) =20000 (元)

变动制造费用的效率差异=12. 5X (8000-5000X1.6) =0 (元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000X10-6000X1.5X8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000X1.5)X8=4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平米)

更多 “甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分祈。 甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下: (1)计算直接材料的价格差异、数量差异和成本差异。 (2)计算直接人工的工资效率差异、人工效率差异和成本差异。 (3)算变动制造费用的耗费、效率差异和成本差异。 (4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。 (5)计算产品成本差异总额和单位成本差异。” 相关考题

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。 A.100 B.150 C.200 D.300

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。A.100B.150C.200D.300

考题

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;(2)计算甲产品耗用直接材料的标准成本(3)计算甲产品耗用A材料的成本总差异。

考题

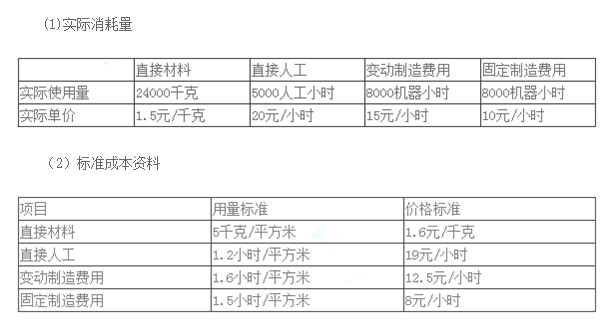

(2016年)甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量6000平方米/月,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

考题

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

考题

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对主要材料和辅助材料采用约当产量法

(1)本月生产数量。(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用。(单位:元)

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。A.100

B.150

C.200

D.300

考题

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

考题

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

考题

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,变动制造费用的标准成本为6元,企业生产能力为每月380件。7月份公司实际生产产品350件,发生变动制造费用2250元,实际工时为1100小时。则该公司7月份的变动制造费用效率差异为( )元。A.-30

B.100

C.-150

D.-300

考题

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

?、根据以上资料,计算直接材料价格差异和用量差异。

?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

?、根据以上资料,计算变动制造费用耗费差异和效率差异。

考题

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

考题

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

考题

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

?、计算成本差异总额。

?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

?、计算固定制造费用成本差异。

考题

可比产品是指()A、企业过去曾经正式生产过,有完整的成本资料可以进行比较的产品B、企业过去曾经生产过的产品C、有完整的定额成本资料可以进行比较的产品D、在行业中正式生产过,有完整的成本资料可以进行比较的产品

考题

单选题可比产品是指()A

企业过去曾经正式生产过,有完整的成本资料可以进行比较的产品B

企业过去曾经生产过的产品C

有完整的定额成本资料可以进行比较的产品D

在行业中正式生产过,有完整的成本资料可以进行比较的产品

考题

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,企业生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工时为800小时。根据上述数据计算,10月份公司变动制造费用效率差异为()元。A

-100B

100C

400D

320

考题

单选题甲公司是一家制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常废品率8%,单位产品直接人工标准成本为()元。A

244.57B

240C

259.2D

260.87

考题

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元/件,企业生产能量为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用5250元,实际工时为1100小时。根据上述数据计算,7月份该公司固定制造费用效率差异为( )元。A

100B

150C

200D

300

考题

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的单位产品标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。A

100B

150C

200D

300

考题

单选题某公司生产单一产品,实行标准成本管理,每件产品的标准工时为4小时,固定制造费用标准成本为8元,企业生产能力为每月生产产品500件。8月份实际生产产品450件,发生固定制造成本3400元,实际工时为2000小时。根据上述数据计算,8月份公司固定制造费用效率差异为( )。A

0B

-600C

200D

400

考题

单选题某公司采用标准成本制度制定出每件成品的标准固定成本为$4.00;此外还预测将生产并销售300,000件产品。该公司在该年度出现了$14,000的不利产量差异。以下哪一项是造成此差异的原因?()A

生产的产品件数超过300,000。B

生产的产品件数低于300,000。C

售出的产品件数超过300,000。D

售出的产品件数低于300,000。

考题

单选题甲公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,甲公司生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工时为800小时。根据上述数据计算,10月份甲公司变动制造费用效率差异为()元。A

-100B

100C

220D

320

热门标签

最新试卷