网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

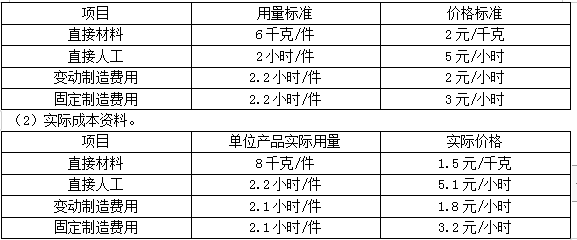

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

参考答案

参考解析

解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

更多 “甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。 甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下: (1)标准成本资料。 要求: (1)计算直接材料的价格差异、数量差异和成本差异。 (2)计算直接人工的工资率差异、效率差异和成本差异。 (3)计算变动制造费用的耗费差异、效率差异和成本差异。 (4)计算固定制造费用的耗费差异、能量差异和成本差异。 (5)计算固定制造费用的闲置能量差异和效率差异。” 相关考题

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。 A.100 B.150 C.200 D.300

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。A.100B.150C.200D.300

考题

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;(2)计算甲产品耗用直接材料的标准成本(3)计算甲产品耗用A材料的成本总差异。

考题

(2016年)甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量6000平方米/月,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

考题

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为( )元。A.100

B.150

C.200

D.300

考题

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

考题

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分祈。

甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资效率差异、人工效率差异和成本差异。

(3)算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

考题

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。

考题

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,变动制造费用的标准成本为6元,企业生产能力为每月380件。7月份公司实际生产产品350件,发生变动制造费用2250元,实际工时为1100小时。则该公司7月份的变动制造费用效率差异为( )元。A.-30

B.100

C.-150

D.-300

考题

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

?、分析一下差异发生的原因。

考题

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本

考题

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

考题

标准成本差异分析是企业规划与控制的重要手段。下列各项中有关标准成本差异分析结果反馈的说法中正确的有( )。

A.对于反复发生的大额差异,企业应进行重点分析与处理

B.企业应定期或不定期对标准成本进行修订与改进

C.企业应至少每年对标准成本进行两次定期测试

D.当组织机构、外部市场、产品品种、生产工艺等内外部环境发生较大变化时,企业应该及时对标准成本进行修订与补充

考题

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

?、根据以上资料,计算直接材料价格差异和用量差异。

?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

?、根据以上资料,计算变动制造费用耗费差异和效率差异。

考题

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

考题

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

?、计算成本差异总额。

?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

?、计算固定制造费用成本差异。

考题

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

考题

乙公司是一家厨房用具生产企业,经过市场分析,发现目标市场存在大量的价格敏感用户,而且产业中所有企业的产品都是标准化的产品,产品难以实现差异化。在这种情况下,乙公司适合采用的战略是( )。

A.集中成本领先战略

B.集中差异化战略

C.成本领先战略

D.差异化战略

考题

标准成本制度与定额成本制度的不同之处是()。A、标准成本制度下,生产成本科目按标准成本登记B、定额成本制度下,生产成本科目按实际成本登记C、定额成本制度下,单独设置各种成本差异科目反映成本差异D、定额成本制度下,不单独设置各种成本差异科目反映成本差异E、标准成本制度下不要求计算产品实际成本,而定额成本法要求计算产品实际成本

考题

单选题标准成本差异分析是企业规划与控制的重要手段。下列各项中有关标准成本差异分析结果反馈的说法中错误的是( )。A

对于反复发生的大额差异,企业应进行重点分析与处理B

企业应定期或不定期对标准成本进行修订与改进C

企业应至少每年对标准成本进行两次定期测试D

当组织机构、外部市场、产品品种、生产工艺等内外部环境发生较大变化时,企业应该及时对标准成本进行修订与补充

考题

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的单位产品标准成本为6元,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用效率差异为()元。A

100B

150C

200D

300

考题

单选题某公司生产单一产品,实行标准成本管理,每件产品的标准工时为4小时,固定制造费用标准成本为8元,企业生产能力为每月生产产品500件。8月份实际生产产品450件,发生固定制造成本3400元,实际工时为2000小时。根据上述数据计算,8月份公司固定制造费用效率差异为( )。A

0B

-600C

200D

400

考题

单选题甲公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,甲公司生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工时为800小时。根据上述数据计算,10月份甲公司变动制造费用效率差异为()元。A

-100B

100C

220D

320

热门标签

最新试卷