网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

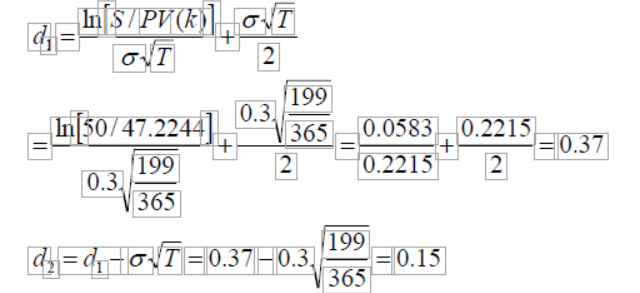

2009 年8 月15 日,甲公司股票价格为每股50 元,以甲公司股票为标的的代号为甲49 的看涨期权的收盘价格为每股5 元,甲49 表示此项看涨期权的行权价格为每股49 元。截至2009 年8 月15 日,看涨期权还有l99 天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为(有效)年利率7%。

要求:

(1)使用布莱克--斯科尔斯模型计算该项期权的价值(dl和d2 的计算结果取两位小数,其他结果取四位小数,一年按365 天计算)。为了简化,假定使用分期复利计算

(2)如果你是一位投资经理并相信布莱克--斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策

要求:

(1)使用布莱克--斯科尔斯模型计算该项期权的价值(dl和d2 的计算结果取两位小数,其他结果取四位小数,一年按365 天计算)。为了简化,假定使用分期复利计算

(2)如果你是一位投资经理并相信布莱克--斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策

参考答案

参考解析

解析:(1)执行价格的现值为PV(k)=49/(1+7%)199/365=47.2244

将以上参数代入布莱克—斯科尔斯公式中得到,

C=S×N(d1)-PV(k) ×N(d2)=50×0.6443-47.2244×0.5596=5.79(元)

(2)由于该看涨期权的收盘价格为每股5 元,小于计算得出的期权的价值5.79 元,因

此可以买入该项看涨期权。

将以上参数代入布莱克—斯科尔斯公式中得到,

C=S×N(d1)-PV(k) ×N(d2)=50×0.6443-47.2244×0.5596=5.79(元)

(2)由于该看涨期权的收盘价格为每股5 元,小于计算得出的期权的价值5.79 元,因

此可以买入该项看涨期权。

更多 “2009 年8 月15 日,甲公司股票价格为每股50 元,以甲公司股票为标的的代号为甲49 的看涨期权的收盘价格为每股5 元,甲49 表示此项看涨期权的行权价格为每股49 元。截至2009 年8 月15 日,看涨期权还有l99 天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为(有效)年利率7%。 要求: (1)使用布莱克--斯科尔斯模型计算该项期权的价值(dl和d2 的计算结果取两位小数,其他结果取四位小数,一年按365 天计算)。为了简化,假定使用分期复利计算 (2)如果你是一位投资经理并相信布莱克--斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策” 相关考题

考题

甲公司于2007年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2007年2月1日,行权日为2008年1月31日,2007年2月1日每股市价为50元,2007年12月31日每股市价为52元,2008年1月31日每股市价为52元,2008年1月31日应支付的固定行权价格为51元,2007年2月1日期权的公允价值5000元,2007年12月31日期权的公允价值为3000元,2008年1月31日期权的公允价值为2000元。假定期权将以现金净额结算,甲公司2007年12月31日“衍生工具—看涨期权”科目的余额为( )元。A.3000B.2000C.5000D.0

考题

2012年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的看涨期权的行权价格为每股48元。截至2012年8月15日,看涨期权还有6个月到期。目前市场上面值为100元的还有6个月到期的某国库券的市场价格为144元,该国库券的期限为5年,票面利率为8%,按年复利计息,到期一次还本付息。 甲公司过去5年的有关资料如表9-13所示。表9-13已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权

考题

甲公司当前每股市价为100元,同时购入1股该公司股票并出售该股票的1股看涨期权,期权价格为5元,执行价格为100元,1年后到期。如果到期日的股票价格下跌50%,该投资组合的净损益是( )元。A.45

B.-45

C.5

D.-5

考题

(2018年)甲公司是一家上市公司,最近刚发放上年现金股利每股2.5元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份2.5元。两种期权的执行价格均为60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62500元。小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期权12500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

考题

(2013年)甲公司股票当前市价为20 元,有一种以该股票为标的资产的6 个月到期的看涨期权,执行价格为25 元,期权价格为4 元。该看涨期权的内在价值是( )元。A.0

B.1

C.4

D.5

考题

甲公司是一家上市公司,最近刚发放上年现金股利每股2.5元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份2.5元。两种期权的执行价格均为60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62 500元。小刘的投资是:买入1 000股甲公司股票,同时买入1 000份甲公

司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期权12 500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

考题

2009年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的的代号为甲49的看涨期权的收盘价格为每股5元,甲49表示此项看涨期权的行权价格为每股49元。截至2009年8月15日,看涨期权还有199天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为年利率7%。

要求:

(1)使用布莱克一斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

(2)如果你是一位投资经理并相信布莱克一斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策。

考题

假设目前市场上以甲公司股票为标的的每份看涨期权价格3元,每份看跌期权价格7元,两种期权执行价格均为52元,到期时间均为6个月,甲公司不派发现金股利,年无风险利率为8%。

要求:

(1)利用看涨看跌平价定理计算股票当前的价格;

(2)如果甲公司的股票价格出现波动,简要说明波动幅度和投资人应该采取的措施;

(3)A投资人购买甲公司的一股股票持有;B投资人同时购买甲公司的一股股票和一份以该股票为标的的看跌期权。简要分析A投资人和B投资人的风险和收益。

考题

甲公司股票的看涨期权和看跌期权的执行价格相同,6个月到期。已知股票的现行市价为50元,看跌期权的价格为5元,看涨期权的价格为7.2元。如果无风险有效年利率为10%,按半年复利率折算,则期权的执行价格为( )元。

A、47.8?

B、50.13?

C、50.19?

D、52.2?

考题

(2009年)2009年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的代号为甲49的看涨期权的收盘价格为每股5元,甲49表示此项看涨期权的行权价格为每股49元。截至2009年8月15日,看涨期权还有199天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为年利率7%。

要求:

(1)使用布莱克-斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

(2)如果你是一位投资经理并相信布莱克-斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策。

考题

甲公司是一家上市公司。最近刚发放上年现金股利每股2.2元,目前每股市价50元。证券分析师预测,甲公司未来股利增长率6%。等风险投资的必要报酬率10%。市场上有两种以甲公司股票为标的资产的期权;欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票。看涨期权价格每份5元,看跌期权价格每份3元。两种期权的执行价格均为50元,期限均为1年。

投资者小王和小张都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值。于是每人投资53000元。小王的投资是,买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小张的投资是,买入甲公司股票的看涨期权10600份。

(注:计算投资净损益时不考虑货币时间价值)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小王和小张1年后的净损益。

(3)如果1年后甲公司股票下跌到每股40元,分别计算小王和小张的投资净损益。

考题

2×17年1月1日,甲公司以每股100元的价格,从二级市场上购入乙公司股票200万股(占乙公司有表决权股份的5%),且将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。为规避该股票价格下降风险,甲公司于2×17年12月31日购入一项看跌期权。该期权的行权价格为每股130元,行权日期为2×19年12月31日。

(1)2×17年12月31日,乙公司股票的公允价值为每股130元,卖出期权的价值为0。

(2)2×18年12月31日,乙公司股票的公允价值为每股120元,卖出期权的价值为1400万元。

(3)2×19年12月31日,乙公司股票的公允价值为每股114元,卖出期权的价值为2400万元。

(4)甲公司于2×19年12月31日行使了卖出期权。

假定甲公司按净利润的10%提取盈余公积,不考虑税费等其他因素的影响。

要求:

(1)编制甲公司2×17年1月1日购入乙公司股票的会计分录。

(2)编制甲公司2×17年12月31日持有乙公司股票公允价值变动的会计分录。

(3)编制甲公司2×17年12月31日与套期会计有关的会计分录。

(4)编制甲公司2×18年12月31日与套期会计有关的会计分录。

(5)编制甲公司2×19年12月31日与套期会计有关的会计分录。

考题

甲公司于2×16年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2×16年2月1日,行权日为2×17年1月31日。假定期权将以现金净额结算。下列说法中不正确的有( )。A.甲公司发行的看涨期权属于金融负债

B.甲公司发行的看涨期权属于复合金融工具

C.甲公司发行的看涨期权属于权益工具

D.甲公司发行的看涨期权属于金融资产

考题

单选题甲公司于2012年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股(每股面值为l元)。合同签订日为2012年2月1日,行权日为2013年1月31日,2012年2月1日每股市价为50元,2012年12月31日每股市价为52元,2013年1月31日每股市价为52元,2013年1月31日应支付的固定行权价格为51兀,2012年2月1日期权的公允价值5000元,2012年12月31日期权的公允价值为3000元,2013年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。

要求:

根据上述资料,不考虑其他因素,回答下列问题。

2013年1月31日乙公司行权,则甲公司应确认的资本公积为( )元。A

1962B

38C

102000D

100000

考题

单选题甲公司于2012年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股(每股面值为l元)。合同签订日为2012年2月1日,行权日为2013年1月31日,2012年2月1日每股市价为50元,2012年12月31日每股市价为52元,2013年1月31日每股市价为52元,2013年1月31日应支付的固定行权价格为51兀,2012年2月1日期权的公允价值5000元,2012年12月31日期权的公允价值为3000元,2013年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。

要求:

根据上述资料,不考虑其他因素,回答下列问题。

下列说法中正确的是( )A

甲公司发行的看涨期权属于权益工具B

甲公司发行的看涨期权属于混合工具C

甲公司发行的看涨期权属于金融负债D

甲公司发行的看涨期权属于金融资产

考题

单选题甲公司于2014年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2014年2月1日,行权日为2015年1月31日。假定期权将以普通股净额结算。下列说法中正确的是()。A

甲公司发行的看涨期权属于权益工具B

甲公司发行的看涨期权属于混合工具C

甲公司发行的看涨期权属于金融负债D

甲公司发行的看涨期权属于金融资产

考题

单选题甲公司于2019年2月1日向乙公司发行以自身普通股为标的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2019年2月1日,行权日为2020年1月31日,2019年2月1日每股市价为50元,2019年12月31日每股市价为52元,2020年1月31日每股市价为52元,2020年1月31日应支付的固定行权价格为51元。2019年2月1日期权的公允价值5000元,2019年12月31日期权的公允价值为3000元,2020年1月31日期权的公允价值为2000元。假定期权将以现金净额结算。不考虑其他因素,甲公司2019年应确认的公允价值变动损益为( )。A

公允价值变动收益2000元B

公允价值变动损失2000元C

公允价值变动收益5000元D

公允价值变动收益3000元

考题

单选题甲公司于2016年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2016年2月1日,行权日为2017年1月31日,2016年2月1日每股市价为50元,2016年12月31日每股市价为52元,2017年1月31日每股市价为52元,2017年1月31日应支付的固定行权价格为51元。2016年2月1日期权的公允价值5000元,2016年12月31日期权的公允价值为3000元,2017年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。不考虑其他因素,甲公司2017年1月31日应确认的资本公积为( )元。A

1962B

38C

102000D

100000

考题

单选题甲公司于2016年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2016年2月1日,行权日为2017年1月31日,2016年2月1日每股市价为50元,2016年12月31日每股市价为52元,2017年1月31日每股市价为52元,2017年1月31日应支付的固定行权价格为51元。2016年2月1日期权的公允价值5000元,2016年12月31日期权的公允价值为3000元,2017年1月31日期权的公允价值为2000元。假定期权将以现金净额结算。不考虑其他因素,甲公司2016年应确认的公允价值变动损益为( )。A

公允价值变动收益2000元B

公允价值变动损失2000元C

公允价值变动收益5000元D

公允价值变动收益3000元

考题

单选题甲股份有限公司于20×8年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行

权价为102元),其有权于20×9年1月31日以每股102元的价格向甲公司购入其普通股1000股。

其他有关资料如下:

(1)合同签定日20×8年2月1日

(2)20×8年2月1日每股市价100元

(3)20×8年12月31日每股市价105元

(4)20×9年1月31日每股市价103元

(5)20×9年1月31日应支付的固定行权价格102元

(6)20×8年2月1日期权的公允价值4000元

(7)20×8年12月31日期权的公允价值3000元

(8)20×9年1月31日期权的公允价值1000元

(9)结算方式:乙公司行权时以现金换取甲公司的普通股

要求:

根据上述资料,不考虑其他因素,回答下列问题。

如果20X9年1月31日乙公司选择行权,那么甲公司因该看涨期权影响利润总额的金额为( )A

3000元B

-3000元C

2000元D

0

考题

单选题甲公司于2013年2月1日与乙公司签订一项期权合同。根据该合同,甲公司有权要求乙公司于2014年1月31日购入甲公司普通股1000股(仅能在到期时行权),对价为49000元,即每股49元。2013年2月1日甲公司普通股每股市价为50元,2013年12月31日每股市价为49元,2014年1月31日每股市价为47元;2013年2月1日期权的公允价值为2500元,2013年12月31日期权的公允价值为2200元,2014年1月31日期权的公允价值为2000元。假定期权将以普通股总额方式结算,则甲公司2014年1月31日应确认的资本公积为()。A

49000元B

48000元C

45500元D

1000元

考题

问答题甲公司是一家上市公司,最近刚发放上年现金股利每股5元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率为8%。无风险利率为4%,甲公司的贝塔系数为1.5,市场组合的平均报酬率为12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份2.5元。两种期权的执行价格均60元,期限均为6个月。投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是两人都进行了投资。小刘的投资策略是:买人1 000份甲公司股票的看涨期权,同时买入1 000份甲公司股票的看跌期权;小马的投资策略是:卖出1 000份甲公司股票的看涨期权,同时卖出1 000份甲公司股票的看跌期权。(注:计算投资净损益时不考虑货币时间价值)要求:(1)分别采用CAPM模型和股利增长模型计算,并以两者的平均值作为甲公司的股权资本成本。(2)简要说明小刘和小马分别采用了什么投资策略以及该投资策略的特征和适用范围。(3)如果6个月后,股票价格上升到65元,分别计算小刘和小马的投资净损益。

考题

单选题甲公司于2019年2月1日向乙公司发行以自身普通股为标的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2019年2月1日,行权日为2020年1月31日,2019年2月1日每股市价为50元,2019年12月31日每股市价为52元,2020年1月31日每股市价为52元,2020年1月31日应支付的固定行权价格为51元。2019年2月1日期权的公允价值5000元,2019年12月31日期权的公允价值为3000元,2020年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。不考虑其他因素,甲公司2020年1月31日应确认的资本公积为( )元。A

1962B

38C

102000D

100000

热门标签

最新试卷