网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2009年旧制度)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了 一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、隆低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。 有关的资料如下(单位:元): B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

参考答案

更多 “ (2009年旧制度)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了 一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、隆低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。 有关的资料如下(单位:元):B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。 ” 相关考题

考题

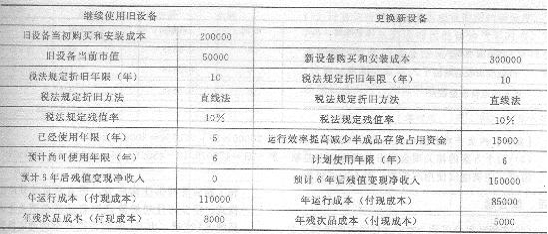

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):继续使用旧设备更换新设备旧设备当初购买和安装成本200 000旧设备当前市值50 000新设备购买和安装成本300 000税法规定折旧年限(年)10税法规定折旧年限(年)10税法规定折旧方法直线法税法规定折旧方法直线法税法规定残值率10%税法规定残值率10%已经使用年限(年)5年运行效率提高减少半成品存货占用资金15 000预计尚可使用年限(年)6生计划使用年限(年)6链预计6年后残值变现净收入O预计6年后残值变现净收入150 000年运行成本(付现成本)110 000年运行成本(付现成本)85 000年残次品成本(付现成本)8 000年残次品成本(付现成本)5 000B公司更新设备投资的资本成本为l0%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。要求:(1)计算8公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷第4页给定的表格内)。(2)计算8公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷第5页给定的表格内)。(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

考题

某公司决定投资生产并销售一种新产品,单位售价800元,单位可变成本360元。公司进行市场调查,认为未来7年该新产品每年可售出4000件,它将导致公司现有高端产品(售价1100元/件,可变成本550元/件)的销量每年减少2500件。预计,新产品线—上马后,该公司每年固定成本将增加10000元。而经测算;新产品线所需厂房、机器的总投入成本为1610000元,按直线法折旧,项目使用年限为7年。企业所得税率40%,公司投资必要报酬率为14%。(已知:PVIFA(14%,7)=4.288)要求根据上述,测算该产品线的回收期和净现值,并说明新产品线是否可行()。A、回收期4年,净现值-250604元,该新投资项目不可行B、回收期5.08年,净现值-250704元,该新投资项目不可行C、回收期6年,净现值250704元,该新投资项目可行D、回收期5年,净现值250704元,该新投资项目可行

考题

(2019年)甲公司生产A、B两种产品。A产品是传统产品,造价高、定价低、多年亏损,但市场仍有少量需求,公司一直坚持生产。B产品是最近几年新开发的产品,由于技术性能好,质量高,颇受用户欢迎,目前市场供不应求。2019年末,公司计划、销售和财务部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。相关信息如下:

预计利润表

2020年单位:万元

经财务部门测算,A、B产品的变动成本率分别为70%和40%。

公司领导根据财务部门预测,提出如下几个问题:

(1)2020年公司税前营业利润能否达到100万元?

(2)A产品亏损40万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利?

根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案:

方案一:停止生产A产品,按原计划生产B产品。

方案二:停止生产A产品,调整生产计划,平衡生产能力,使B产品增产80%。

方案三:在2020年原生产计划基础上,投资50万元购罝一台设备,用于生产B产品,B产品增产10%。预计该设备使用年限5年,按直线法计提折旧,无残值。

要求:

(1)分别计算A、B产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

考题

(2009年)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

考题

(2019年)甲公司生产A、B两种产品。A产品是传统产品,造价高、定价低、多年亏损,但市场仍有少量需求,公司一直坚持生产。B产品是最近几年新开发的产品,由于技术性能好,质量高,颇受用户欢迎,目前市场供不应求。2019年末,公司计划、销售和财务部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。相关信息如下:

预计利润表

2020年 单位:万元

经财务部门测算,A、B产品的变动成本率分别为70%和40%。

公司领导根据财务部门预测,提出如下几个问题:

(1)2020年公司税前营业利润能否达到100万元?

(2)A产品亏损40万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,增产能否增利?

根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案:

方案一:停止生产A产品,按原计划生产B产品。

方案二:停止生产A产品,调整生产计划,平衡生产能力,使B产品增产80%。

方案三:在2020年原生产计划基础上,投资50万元购罝一台设备,用于生产B产品,B产品增产10%。预计该设备使用年限5年,按直线法计提折旧,无残值。

要求:

(1)分别计算A、B产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

考题

甲公司生产 A、B 两种产品。A 产品是传统产品,造价高、定价低、多年亏损,但市 场仍有少量需求,公司一直坚持生产。B 产品是最近几年新开发的产品,由于技术性能 好,质量高,颇受用户欢迎,目前市场供不应求。2019 年末,公司计划、销售和财务 部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。 相关信息如下:

预计利润表

2020 年单位:万元

经财务部门测算,A、B 产品的变动成本率分别为 70%和 40%。 公司领导根据财务部门预测,提出如下几个问题:

(1)2020 年公司税前营业利润能否达到 100 万元?

(2)A 产品亏损 40 万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利? 根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案: 方案一:停止生产 A 产品,按原计划生产 B 产品。

方案二:停止生产 A 产品,调整生产计划,平衡生产能力,使 B 产品增产 80%。

方案三:在 2020 年原生产计划基础上,投资 50 万元购罝一台设备,用于生产 B 产品,

B 产品增产 10%。预计该设备使用年限 5 年,按直线法计提折旧,无残值。 要求:

(1)分别计算 A、B 产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

考题

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

考题

洪大公司主营多种汽车配件的生产,目前A 款高档轮胎产品是亏损的,A 产品单价为1000元,单位变动成本为800 元。在短期内,是否停产A 产品不会影响公司的固定成本。该公司正确的决策是( )。A.立即停产A 产品

B.继续生产A 产品

C.立即停产A 产品,开发新产品

D.立即停产A 产品,可以压缩固定成本

考题

1、人工费用脱离定额差异计算中,某产品生产工资脱离定额的差异主要取决于该产品实际生产工资和()。A.该产品的计划生产工资B.该产品的定额生产工资C.该产品的实际工时D.该产品的定额工时

热门标签

最新试卷