网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

背景资料:

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

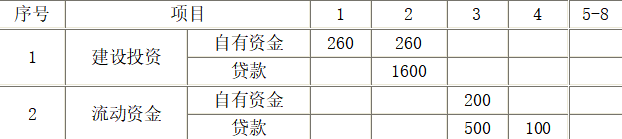

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

参考答案

参考解析

解析:【1】 (1)建设期贷款利息=1600/2×10%=80(万元)

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

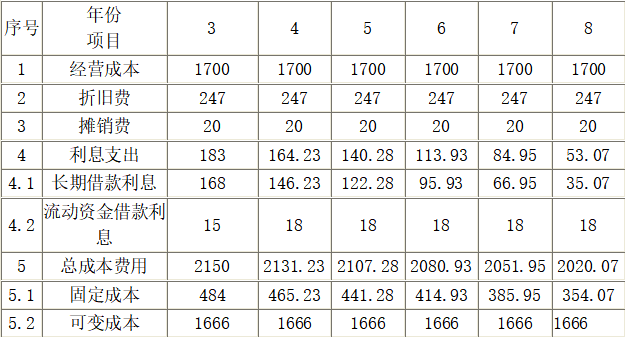

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

更多 “背景资料: 拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下: 1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。 2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。 3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。 4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。 5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。 6.行业的投资收益率为20%,行业净利润率为25%。 表1-1 项目资金投入表 单位:万元 (计算结果保留两位小数) 、列示计算该项目计算期内各年的应付利息和应还本金。 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。 表1-2 项目总成本费用估算表 单位:万元 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件) 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。” 相关考题

考题

在无法获得项目建设前的生态质量背景资料时,应首选()作为背景资料进行类比分析。A、当地长期科学观测累积的数据资料B、同一气候带类似生态系统类型的资料C、全球按气候带和生态系统类型的统计资料D、当地地方志记载的有关资料

考题

单选题在无法获得项目建设前的生态质量背景资料时,应首选()作为背景资料进行类比分析。A

当地长期科学观测累积的数据资料B

同一气候带类似生态系统类型的资料C

全球按气候带和生态系统类型的统计资料D

当地地方志记载的有关资料

考题

判断题【背景资料】某商厦为现浇钢筋混凝土框架结构,建筑面积约2000m2,地上7层,地下1层。工程于2010年6月开工建设,2012年8月8日竣工验收,并交付使用。在2014年夏季,商厦员工发现屋面大面积渗漏,经调查发现,该工程所采用的APP防水卷材材料质量存在问题,该材料由施工单位负责采购,因此,业主要求施工单位维修并赔偿损失。而施工单位称该屋面防水已过保修期,对建设单位要求不予理睬

请根据上述背景资料完成以下选项

请根据上述背景资料完成以下选项

请根据上述背景资料完成以下选项

请根据上述背景资料完成以下选项

请根据上述背景资料完成以下选项

APP防水卷材材料的外观质量允许胎体露白、未浸透()A

对B

错

考题

判断题客户经理在搜集客户的档案资料时,不仅要搜集其人口背景资料,还要搜集其心理需求资料。A

对B

错

热门标签

最新试卷