网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

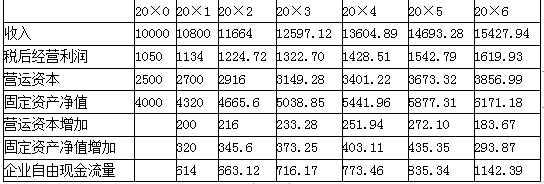

D企业刚刚收购了另一个企业,由于收购借入巨额资金,使得财务杠杆很高。20×0年年底投资资本总额为6500万元,其中付息债务4650万元,股东权益1850万元,投资资本的负债率超过70%。目前发行在外的股票有1000万股,每股市价12元;固定资产净值4000万元,经营营运资本2500万元;本年销售额10000万元,税前经营利润1500万元,预计20×1~20×5年销售增长率为8%,20×6年销售增长率减至 5%,并且可以持续。

预计税后经营利润、固定资产净值、营运资本对销售的百分比维持20×0年的水平。

当前的加权平均资本成本为11%,20×6年及以后年份资本成本降为10%。

企业平均所得税税率为30%,债务的市场价值按账面价值计算。

要求:计算该企业全部股东权益价值,并判断该股票是高估了还是低估了

预计税后经营利润、固定资产净值、营运资本对销售的百分比维持20×0年的水平。

当前的加权平均资本成本为11%,20×6年及以后年份资本成本降为10%。

企业平均所得税税率为30%,债务的市场价值按账面价值计算。

要求:计算该企业全部股东权益价值,并判断该股票是高估了还是低估了

参考答案

参考解析

解析: 评估方法采用收益法中的企业自由现金流量模型折现求出整体价值,再计算出全部股东权益价值。

评估基准日为20×0年12月31日。

详细预测期为20×1~20×5年。

企业整体价值

=614/(1+11%)+663.12/(1+11%)2+716.17/(1+11%)3+773.46/(1+11%)4+835.34/(1+11%)5+1142.39/[(1+10%)×(1+11%)5]+1142.39×(1+5%)/[(10%-5%)×(1+10%)×(1+11%)5]

=16179.31(万元)

全部股东权益价值=16179.31-4650=11529.31(万元)

股票市场价值=12×1000=12000(万元)

股票市场价值高于全部股东权益价值,说明股票股价被高估了。

评估基准日为20×0年12月31日。

详细预测期为20×1~20×5年。

企业整体价值

=614/(1+11%)+663.12/(1+11%)2+716.17/(1+11%)3+773.46/(1+11%)4+835.34/(1+11%)5+1142.39/[(1+10%)×(1+11%)5]+1142.39×(1+5%)/[(10%-5%)×(1+10%)×(1+11%)5]

=16179.31(万元)

全部股东权益价值=16179.31-4650=11529.31(万元)

股票市场价值=12×1000=12000(万元)

股票市场价值高于全部股东权益价值,说明股票股价被高估了。

更多 “D企业刚刚收购了另一个企业,由于收购借入巨额资金,使得财务杠杆很高。20×0年年底投资资本总额为6500万元,其中付息债务4650万元,股东权益1850万元,投资资本的负债率超过70%。目前发行在外的股票有1000万股,每股市价12元;固定资产净值4000万元,经营营运资本2500万元;本年销售额10000万元,税前经营利润1500万元,预计20×1~20×5年销售增长率为8%,20×6年销售增长率减至 5%,并且可以持续。 预计税后经营利润、固定资产净值、营运资本对销售的百分比维持20×0年的水平。 当前的加权平均资本成本为11%,20×6年及以后年份资本成本降为10%。 企业平均所得税税率为30%,债务的市场价值按账面价值计算。 要求:计算该企业全部股东权益价值,并判断该股票是高估了还是低估了” 相关考题

考题

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。 2008-2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。 要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

考题

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2008年至2010年企业实体现金流量可按10%增长率增长,该公司预计2011年进入永续增长,经营收入与税后经营利润每年增长2%,资本支出、经营营运资本与经营收入同步增长,折旧与资本支出相等。2011年偿还到期债务后,加权资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

考题

东方公司有-个投资中心,预计今年部门税前经营利润为480万元,平均经营资产为2500万元,平均投资资本为1800万元。投资中心要求的税后报酬率(假设等于加权平均资本成本)为9%,适用的所得税税率为25%。 目前还有-个投资项目现在正在考虑之中,该项目的平均投资资产为500万元,平均投资资本为300万元,预计可以获得部门税前经营利润80万元。 预计年初该投资中心要发生100万元的研究与开发费用,估计合理的受益期限为4年。没有其他的调整事项。 东方公司预计今年的平均投资资本为2400万元,其中净负债800万元,权益资本1600万元;利息费用80万元,税后利润240万元;净负债成本(税后)为8%,权益成本为12.5%。平均所得税税率为20%。 要求: (1)从投资报酬率和剩余收益的角度分别评价是否应该上这个投资项目; (2)回答为了计算经济增加值,应该对税前经营利润和平均投资资本调增或调减的数额; (3)从经济增加值角度评价是否应该上这个投资项目; (4)计算东方公司今年的剩余权益收益、剩余经营收益、剩余净金融支出; (5)说明剩余收益基础业绩评价的优缺点。

考题

DL公司2009年实际投资资本平均总额2500万元,为扩大产品销售规模,计划年初追加500万元营运资金,企业预期投资资本回报率为20%,则该公司2010年的目标利润为( )万元。A.600B.1 000C.700D.800

考题

DX公司目前想对乙公司进行价值评估,2006年末的经营现金为200万元,经营流动资产为500万元,经营流动负债为400万元,经营长期资产为800万元,经营长期负债为200万元,金融负债为350万元,金融资产为50万元,所有者权益为600万元。预计2007年乙公司的实体现金流量为100万元,经营现金净流量为160万元,资产负债表中经营长期资产增加额为120万元,折旧与摊销为20万元,经营营运资本增加50万元,利息费用为30万元,平均所得税率为20%。预计加权平均资本成本2(107年为10%,2008年为9%,2009年为8%,从2010年开始稳定在7%,并可持续。要求计算乙公司的下列指标:(1)2006年末的经营营运资本、净经营长期资产、净经营资产;(2)预计2007罐的资本支出、无息长期负债增加;(3)预计2007年的总投资、净投资、期末净经营资产、税后经营利润、税后利润和经济利润;(4)计算2008年和2009年的折现系数(保留四位小数);(5)假设2008年经济利润增长率为5%,从2009年开始稳定在4%,并且可以持续,计算乙公司目前的实体价值。

考题

F公司是一家上市公司,加权平均资本成本为10%。近年来一直没有增发新股。其他有关资料如下:(1)今年的销售收入为l0000万元,税后经营利润为l500万元,今年利润留存600万元;(2)今年末的净负债为2000万元,股东权益为10000万元;(3)预计该公司明年的销售增长率为30%;(4)本年的可持续增长率为6.38%。要求:(1)假设该企业本年年末的净财务杠杆与上年年末相同,计算本年的投资资本回报率和经济利润;(2)假设F公司未来的“税后经营利润/销售收入”可以维持本年水平。判断企业明年处于财务战略矩阵的第几象限,属于哪种类型;并说明该公司应该采取哪些财务战略。

考题

某企业2010年的销售额为5 000万元,变动成本为1 800万元,固定经营成本为1 400万元,利息费用为50万元,没有优先股。预计2011年销售增长率为20%,则2011年的每股收益增长率为( )。A.39.2%B.41.4%C.32.5%D.36.6%

考题

E公司20×1年销售收入为5000万元,20×1年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计20×2年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与20×1年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关20×2年的各项预计结果中,正确的有( )。

A、净经营资产净投资为200万元

B、税后经营净利润为540万元

C、实体现金流量为340万元

D、净利润为528万元

考题

某企业2015年资产总额为150万元,权益资本占60%,负债平均利率为10%,当前息税前利润为14万元,预计2016年息税前利润为16.8万元,则2016年的每股收益增长率为( )。A、20%

B、56%

C、35%

D、60

考题

某公司下属的甲部门 20×5 年销售收入 10000 万元,税后经营利润为 480 万元,净经营资产周转次数为 4 次,加权平均税后资本成本为 12%,假设没有需要调整的项目。则该部门20×5 年的经济增加值为( )万元。A.180

B.415

C.340

D.255

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来三年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,销售增长率稳定为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销和销售收入同比例变动。税后利息率为10%,按照期末净负债计算税后利息费用,权益乘数为2,且未来保持不变。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的股权资本成本为12%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

某投资者购买了总价为300万元的店铺用于经营,其经营资金为20万元,权益资本为150万元,经营期内年平均税前利润为50万元.年平均税后利润为35万元,该项目的资本金净利润率是( )。A.15.63%

B.16.67%

C.23.33%

D.33.33%

考题

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。

考题

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。 已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

考题

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。

已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

考题

已知A企业2016年利润总额为400万元,利息费用20万元,折旧与摊销共计25万元,经营营运资本42万元,净经营长期资产增加20万元,2015年经营营运资本为21万元,所得税税率259,不考虑其他因素对所得税的影响。则A企业2016年企业自由现金流为( )万元A.274

B.271

C.272

D.275

考题

某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。

考题

某公司本年度只经营一种产品。税前利润总额为30万元,年销售数量为16000台,单位售价为100元固定成本为20万元。债务筹资的利息费用为20万元,所得税为40%,计算公司的经营杠杆系数,财务杠杆系数和总杠杆系数

考题

某企业的长期资产总额为100万元,债务资本占总资本的40%,债务资本的利率为10%,当企业销售额为80万元,税息前利润为20万元时,财务杠杆系数为()A、1.25B、1.2C、126D、3.2

考题

甲公司2017年销售收入为10000万元,2017年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2018年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2017年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2018年的各项预计结果中,错误的是()。A、净经营资产净投资为400万元B、税后经营净利润为1080万元C、实体现金流量为680万元D、净利润为1000万元税后经营净利润为1080万元

考题

单选题甲企业预计对乙企业进行收购,根据分析,乙企业本年净利润为100万元,维持性资本支出为15万元,营运资本增加额为12万元。乙企业本年度的债务利息为20万元,该企业适用的所得税税率为25%,则乙企业的自由现金流量为()万元。A

53B

93C

73D

88

考题

单选题某公司2019年营业收入为100万元,税后利润4万元,发放了股利2万元,经营营运资本为70万元,长期经营资产为20万元,没有不需要付息的长期负债,可动用的金融资产为10万元,预计2020年营业收入为150万元,计划营业净利率和股利支付率与2019年保持一致,若该企业经营营运资本与营业收入之间有稳定百分比关系,经营长期资产预计保持2019年水平,则2020年外部融资需要量为( )万元。A

32B

28C

25D

22

考题

问答题ABC公司目前处于稳定增长阶段,本年度的税后利润为2000万元,假设没有非经营性收益,发行在外的普通股股数为1000万股,资本支出1000万元,折旧和摊销900万元;本年度比上年度经营营运资本增加400万元。按照经济预期,长期增长率为5%。该公司的负债比率目前为20%,预计将来继续保持这一比率。经估计该公司的股权资本成本为10%。 要求: (1)计算该公司当前的每股股权价值; (2)若考虑到今后想支持6%的增长率,且要保持股权价值与增长率为5%时的股权价值相等,则股权净投资应增加到多少?

热门标签

最新试卷