网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

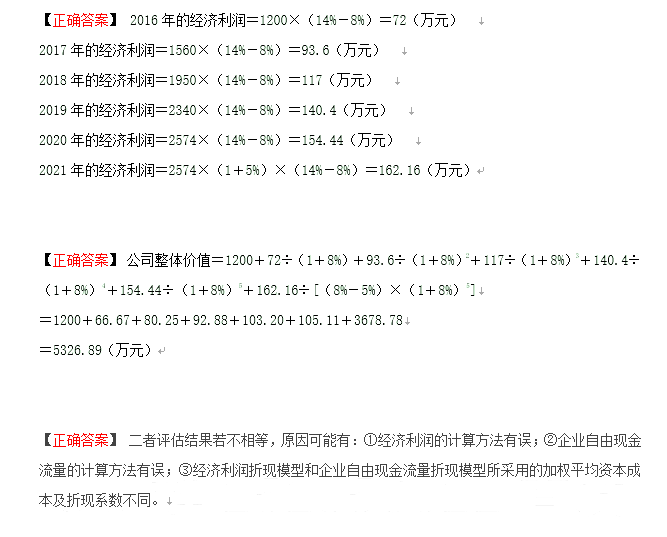

(请给出正确答案)

甲公司评估基准日为2016年1月1日,基准日投入资本1200万元,预计2017-2020年投入资本为1560万元、1950万元、2340万元、2574万元,此后每年投入的增长率为5%,投入资本报酬率为14%,无风险报酬率3%,市场平均报酬率为8%,公司β系数为1.2,公司特定风险1%,税前债务资本成本为8%,公司目前的资产负债率为0.5且预计保持不变,假设公司收益期无限。

<1> 、计算甲公司的股权报酬率和加权平均资本成本。

<2> 、分别计算甲公司2016-2021年的经济利润。

<3> 、采用经济利润折现模型的资本化公式计算甲公司的整体价值。

<4> 、理论上讲,经济利润折现模型和企业自由现金流量折现模型是完全等价的,简述如果二者评估结果不相等的原因是什么。

<1> 、计算甲公司的股权报酬率和加权平均资本成本。

<2> 、分别计算甲公司2016-2021年的经济利润。

<3> 、采用经济利润折现模型的资本化公式计算甲公司的整体价值。

<4> 、理论上讲,经济利润折现模型和企业自由现金流量折现模型是完全等价的,简述如果二者评估结果不相等的原因是什么。

参考答案

参考解析

解析: 甲公司股权报酬率=3%+1.2×(8%-3%)+1%=10%

加权平均资本成本=10%×50%+8%×(1-25%)×50%=8%

加权平均资本成本=10%×50%+8%×(1-25%)×50%=8%

更多 “甲公司评估基准日为2016年1月1日,基准日投入资本1200万元,预计2017-2020年投入资本为1560万元、1950万元、2340万元、2574万元,此后每年投入的增长率为5%,投入资本报酬率为14%,无风险报酬率3%,市场平均报酬率为8%,公司β系数为1.2,公司特定风险1%,税前债务资本成本为8%,公司目前的资产负债率为0.5且预计保持不变,假设公司收益期无限。 <1> 、计算甲公司的股权报酬率和加权平均资本成本。 <2> 、分别计算甲公司2016-2021年的经济利润。 <3> 、采用经济利润折现模型的资本化公式计算甲公司的整体价值。 <4> 、理论上讲,经济利润折现模型和企业自由现金流量折现模型是完全等价的,简述如果二者评估结果不相等的原因是什么。” 相关考题

考题

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为 1.8。在企业价值比较法下,下列说法不正确的是()。

A、权益资本成本为 13.2%B、股票市场价值为 1572.73万元C、平均资本成本为11.05%D、公司总价值为1600万元

考题

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。要求:(1)计算甲公司长期银行借款的资本成本。(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。(3)计算甲公司发行优先股的资本成本。(4)利用资本资产定价模型计算甲公司留存收益的资本成本。(5)计算甲公司2016年完成筹资计算后的平均资本成本。

考题

假定某公司资本结构相关数据如下:总资产(即投入资本)1000万元,净资产800万元,息税前利润120万元,利息20万元,所得税率25%,税后利润75万元,加权平均资本成本率6%。请分别计算:1.净值产收益率2.投入资本报酬率3.经济增加值

考题

某公司目前的资金总量为1000万元,其中,债务400万元,年平均利率10%;普通股600万元 (每股面值10元)。目前市场无风险报酬率8%,市场风险股票的必要收益率13%,该股票的β为1.6。该公司年息税前利润240万元。所得税税率33%。要求根据以上资料:(1)计算该公司股票价值。(2)计算该公司的市场总价值。(3)计算加权平均资金成本。

考题

2008年初股票市场的风险报酬率6%,无风险报酬率为4%,梦想公司股票的β值为2。梦想公司2008年初的投资资本为6000万元,其中债务资本为3000万元。2008年初的税前债务资本成本为6%。预计2008年的税后利润为400万元,利息费用为60万元,所得税税率为25%。梦想公司2007年的资产周转率(按年末资产总额计算)为3次,销售净利率为l2%,年末权益乘数为l,2007年的收益留存率为l5%。要求:(1)计算2008年初梦想公司的权益资本成本、加权平均资本成本;(2)计算2007年的可持续增长率;(3)计算2008年的税后经营利润、投资资本回报率;(4)如果预计2008年销售增长率为8%,判断公司处于财务战略矩阵的第几象限,属于哪种类型; (5)根据以上计算结果说明应该采取哪些财务战略。

考题

甲公司下设 A、B 两个投资中心,没有持有金融资产,A 投资中心的平均经营资产为 1400 万元,平均经营负债为 700 万元,部门投资报酬率为 20%;B 投资中心的部门投资报酬率为 15%.剩余收益为 105 万元,平均经营负债为 320 万元;甲公司对 A 中心要求的平均最低部 门税前投资报酬率为 15%,对 B 中心要求的平均最低部门税前投资报酬率为 12%,甲公司 的税前加权资本成本为 10%。

甲公司决定追加净投资 800 万元,若投向 A 投资中心,每年可增加部门税前经营利润 160 万元;若投向 B 投资中心,每年可增加部门税前经营利润 120 万元。

要求:

(1)计算追加投资前A 投资中心的剩余收益、B 投资中心的平均经营资产。

(2)若A 投资中心接受追加投资,计算其剩余收益。

(3)若B 投资中心接受追加投资,计算其部门投资报酬率。

考题

某公司年息税前利润为400万元,所得税税率为25%,净利润全部用来发放股利。债务市场价值(等于面值)200万元,税前债务成本8%。假设无风险报酬率为6%,证券市场平均报酬率为10%,贝塔系数1.55。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

考题

甲公司为一家在上海证券交易所上市的企业。2018年末,甲公司基于公司战略目标,准备积极实施并购乙公司的战略计划。相关并购价值评估资料如下:

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

考题

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。2013年1月,甲公司为拓展市场,着手筹备并购乙公司。评估基准日为2012年12月31日,该日乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

要求:计算用收益法评估乙公司价值时所使用的折现率。

考题

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。

A.公司权益资本成本为12%

B.公司权益资本成本为19%

C.公司股票的市场价值为7100万元

D.公司的加权平均资本成本为11.39%

E.公司的加权平均资本成本为12%

考题

甲公司预计未来五年的股权自由现金流量分别为100万元、120万元、160万元、180万元、200万元,从第六年开始股权自由现金流量以5%的增长率持续增长。假设甲公司的无风险利率为3%,贝塔系数为2,市场平均报酬率为6.5%。甲公司的股权价值为( )。

A. 2165.29万元

B. 3165.29万元

C. 3000万元

D. 3500万元

考题

甲公司2019年总资产3000万元,权益乘数为3,发行在外普通股股数为1000万股,净资产收益率15%,利润留存率60%,预计年增长率为4%,公司的系统风险比整个市场平均风险高20%,无风险报酬率5%,市场的期望报酬率为10%。

要求:

、简述市净率的优缺点和适用范围。

、计算甲公司的P/B值。

、计算甲公司的股权价值。

考题

甲公司计划将整体资产转让,聘请某资产评估机构对其进行评估。现收集的有关资料如下:

(1)甲公司多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测甲公司未来5年预期企业自由现金流量分别为85万元、88万元、90万元、95万元、100万元,从第6年起,处于稳定状态,保持在100万元的水平上。

(3)经测算,甲公司各单项可辨认资产市场价值之和为700万元。

(4)经调查,在评估基准日时,行业风险报酬率为3%,无风险报酬率为4%,甲公司的经营风险报酬率为2%,财务风险报酬率为1%。要求:

<1> 、计算甲公司整体价值评估使用的折现率。

<2> 、评估甲公司的商誉价值。

<3> 、请列举在进行商誉评估时需要注意哪些事项。

考题

2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,对B公司的财务预测数据如下表所示。

B公司财务预测数据金额 单位:万元

资产评估机构确定的公司估值基准日为2012年12月31日,在该基准日,B公司资本结构为:负债/权益(D/E)=1。假定无风险报酬率为4.55%,市场报酬率为10%。B公司的税前债务资本成本为5.33%,所得税税率为25%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.2,以此作为计算B公司β系数的基础。假定从2018年起,B公司自由现金流量以5%的年复利增长率固定增长。

<1> 、计算B公司预测期各年自由现金流量。

<2> 、计算B公司的加权平均资本成本。

<3> 、计算B公司的价值。

考题

甲公司经评估的股东全部权益价值为480万元,可辨认净资产市场价值为360万元,投入资本报酬率为12%,假定行业平均收益水平为10%,甲公司的商誉价值为( ) A.142万元

B.120万元

C.22万元

D.400万元

考题

华丰公司是致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变。

要求:计算华丰公司2018年12月31日的企业整体价值。

考题

已知甲公司的可比上市公司经调整后有财务杠杆的β系数为1.1,资产负债率为0.35,而甲公司的资产负债率为0.5,负债税前资本成本为6%。市场上的无风险利率为3%,市场平均报酬率为8.1%。甲公司和可比上市公司的企业所得税税率均为25%。评估基准日为2016年12月31日,预计未来3年甲企业自由现金流分别为500万元、670万元、850万元,从第4年起以5%的增长率保持稳定增长。(最后结果保留两位小数)

要求:

①计算甲公司的β系数;

②计算甲公司企业整体价值。

考题

在评估基准日,A企业所有者权益账面价值为2000万元,长期负债账面价值为500万元,流动负债账面价值为1000万元,长期负债与流动负债的投资报酬率分别为8%和5%,预计资本结构保持不变。评估人员预计A企业未来3年企业自由现金流量分别为120万元、150万元、170万元,第4年起年企业自由现金流量保持3%速度增长。无风险报酬率为4%,市场平均报酬率为10%。可比上市公司调整后有财务杠杆的β系数为1.5,资产负债率为0.5。A企业和可比上市公司适用的企业所得税率均为25%。

要求:计算A企业整体价值。

考题

企业A评估基准日投入资本8500万元,经济增加值第1年为200万元,此后4年每年增长率为10%,从第6年开始经济增加值保持与第5年相同,加权平均资本成本为8%,股权资本成本为7.5%,假设企业收益年期无限。

要求:采用经济利润折现模型的资本化公式计算企业A的整体价值。

考题

甲公司是一家上市公司,2016年发行在外的普通权加权平均数为2000万股,当年净利润为4000万元,用当年净利润分配普通股股利1000万元。已知甲公司收益和股利增长率预计为5%,公司的β值为0.8,股票市场平均报酬率为12%,无风险报酬率为4%。

要求:

<1> 、分别计算甲公司的每股收益、股利支付率、股权资本成本和市盈率。

<2> 、如果甲公司2016年末所有者权益的账面价值为10000万元,计算甲公司的市净率。

<3> 、分别说明市盈率和市净率的驱动因素和关键驱动因素以及市盈率和市净率分别适用于哪类企业的评价。

考题

企业A评估基准日投入资本12000万元,经济增加值第1年为540万元,此后每年增长率为2%,加权平均资本成本为9.5%且保持不变,假设企业收益期无限,则釆用经济利润折现模型的资本化公式计算的企业A的整体价值为( )万元。

A.19200

B.20000

C.28000

D.22000

考题

企业A评估基准日为2016年年初,基准日投入资本1000万元,预计2017-2020年投入资本为1400万元、1700万元、2000万元、2200万元,此后每年投入的增长率为5%,投入资本报酬率为15%,无风险报酬率4%,市场平均报酬率为10%,企业自系数为0.8,企业特定风险2%,负债资本成本为8%,资产负债率为O.8且保持不变,企业收益年期无限等前提下,采用经济利润折现模型的资本化公式计算的企业A的整体价值。

考题

华丰公司致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利润率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变;

要求:计算华丰公司2018年12月31日的企业整体价值。

考题

2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,对B公司的财务预测数据如下表所示。

B公司财务预测数据金额 单位:万元

资产评估机构确定的公司估值基准日为2012年12月31日,在该基准日,B公司资本结构为:负债/权益(D/E)=1。假定无风险报酬率为4.55%,市场报酬率为10%。B公司的税前债务资本成本为5.33%,所得税税率为25%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.2,以此作为计算B公司β系数的基础。假定从2018年起,B公司自由现金流量以5%的年复利增长率固定增长。

?、计算B公司预测期各年自由现金流量。

?、计算B公司的加权平均资本成本。

?、计算B公司的价值。

考题

甲公司息税前利润为200万元,资本总额账面价值为800万元。假设证券市场平均报酬率为8%,权益资本成本率为10%,该公司债务利息为50万元,适用的所得税税率为25%,则甲公司权益资本价值为()万元。A、1406.25B、1125C、1205.5D、1325

考题

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。A、权益资本成本为13.2%B、股票市场价值为1572.73万元C、平均资本成本为11.05%D、公司总价值为1600万元

考题

甲公司息税前利润为200万元,资本总额账面价值1000万元。假设无风险报酬率为4%,证券市场平均报酬率为8%,所得税税率为25%。债务市场价值为200万元时,税前债务利息率为6%,权益资本成本率为10.2%,则甲公司的公司价值为()万元。A、1382B、1482C、400D、1582

热门标签

最新试卷