网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲企业的有关资料如下:

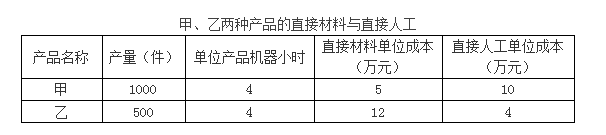

资料一:甲企业是一家特种机床设备的制造商,主要从事甲、乙两种型号的产品制造,一直采用传统成本核算方法。2014年×月,甲、乙两种产品的单位售价分别为20万元和22万元,直接材料与直接人工如下表所示。

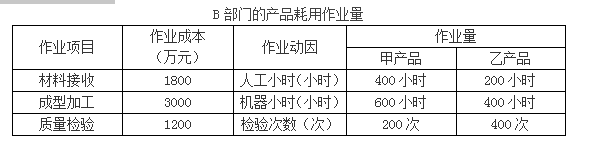

B部门是甲企业的一个加工车间,主要从事甲、乙产品的材料接收、成型加工、质量检验三项工作,可分别采用人工小时、机器小时与检验次数作为三项作业的成本动因。根据2014年×月的统计,B部门共发生制造费用6000万元,因甲、乙两种产品的复杂程度不一样,所耗用的制造费用也不同,各项作业耗用量以及各产品耗用作业量如下表所示。

资料二:同大多数快速发展企业一样,甲企业开始面临增长瓶颈,发展速度减缓。为此,总经理提出以价格换市场的建议,决定大幅降低产品价格(拟降价10%)。为配合低成本战略顺利实施,总经理向采购部门下达命令:从现在起的三年内,企业的综合采购成本,每年必须降低10%。为此,采购部门经理马上布置工作,收集同类竞争对手的采购成本控制方法。

资料三:市场部经理建议增加毛利率较高的产品乙的生产,另增加一条流水线,将每月产品乙的产量提高1000件。但是,生产部门经理不同意,他指出产品乙的加工工艺比较复杂,也许增加乙产品并不能带来如预期那样的利润。

要求:

1.根据资料一,2014年×月有关产品成本耗用的基本资料,分别用传统成本法(以机器小时为基础分配制造费用)与作业成本法计算两种产品的总成本与单位成本及毛利水平,并指出甲企业成本核算存在的问题。

2.根据资料二,指出甲企业采用的经营战略。

3.根据资料三的数据,判断市场部经理的建议是否可行,并说明理由。

资料一:甲企业是一家特种机床设备的制造商,主要从事甲、乙两种型号的产品制造,一直采用传统成本核算方法。2014年×月,甲、乙两种产品的单位售价分别为20万元和22万元,直接材料与直接人工如下表所示。

B部门是甲企业的一个加工车间,主要从事甲、乙产品的材料接收、成型加工、质量检验三项工作,可分别采用人工小时、机器小时与检验次数作为三项作业的成本动因。根据2014年×月的统计,B部门共发生制造费用6000万元,因甲、乙两种产品的复杂程度不一样,所耗用的制造费用也不同,各项作业耗用量以及各产品耗用作业量如下表所示。

资料二:同大多数快速发展企业一样,甲企业开始面临增长瓶颈,发展速度减缓。为此,总经理提出以价格换市场的建议,决定大幅降低产品价格(拟降价10%)。为配合低成本战略顺利实施,总经理向采购部门下达命令:从现在起的三年内,企业的综合采购成本,每年必须降低10%。为此,采购部门经理马上布置工作,收集同类竞争对手的采购成本控制方法。

资料三:市场部经理建议增加毛利率较高的产品乙的生产,另增加一条流水线,将每月产品乙的产量提高1000件。但是,生产部门经理不同意,他指出产品乙的加工工艺比较复杂,也许增加乙产品并不能带来如预期那样的利润。

要求:

1.根据资料一,2014年×月有关产品成本耗用的基本资料,分别用传统成本法(以机器小时为基础分配制造费用)与作业成本法计算两种产品的总成本与单位成本及毛利水平,并指出甲企业成本核算存在的问题。

2.根据资料二,指出甲企业采用的经营战略。

3.根据资料三的数据,判断市场部经理的建议是否可行,并说明理由。

参考答案

参考解析

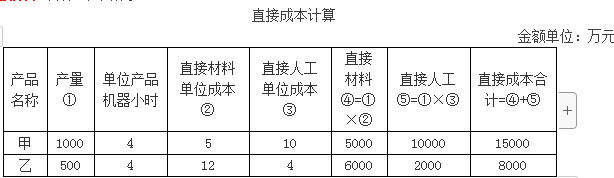

解析:1.直接成本计算如下表所示。

传统成本法下,以产品作为成本分配对象、以单位产品耗用资源占当期资源消耗总额的比例(如人工小时、机器小时)作为间接制造成本的分配依据,是就成本论成本。该案例中,采用“机器小时数”作为费用分配依据,因产品甲、乙的单位机器小时数相等,所以也可直接用产量数作为费用分配标准。

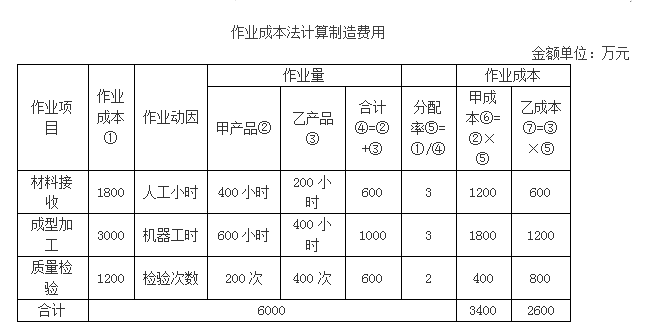

作业成本法的成本核算逻辑是生产导致作业发生,产品耗用作业,作业耗用资源,资源消耗成本。与传统成本核算方法相比,作业成本法考虑了产品所消耗的作业量,因此其“相关性”提高而大大提升成本信息的精确度,从而更加有利于企业利用成本信息进行管理决策。计算结果如下表所示:

计算两种产品分别在两种核算方法下的总成本、单位成本及毛利,如下表所示:

从计算可以看出,传统成本法下所计算的甲产品单位成本,高于作业成本法下的单位产品成本,而乙产品则刚好相反。

如果各产品的现有售价不变,则也可发现,两种不同成本计算方法对甲、乙两种产品的毛利估计会产生较大偏差。具体地说,相对于作业成本法,传统成本法显然低估了甲产品的毛利水平、高估了乙产品的毛利水平,从而有可能误导产品定价决策、产品生产组合决策。进一步分析发现,由于乙产品的间接制造过程相对复杂,其所耗用的资源也越多,从而产品成本也越高,即:虽然两种产品所耗用的接收材料的单位人工相等(0.4小时/件),但是乙产品耗用更多的成型加工和质量检验作业,具体如下表所示。

目前,甲公司采用的是传统成本计算方法。传统成本法核算的主要缺陷就在于常常少计复杂的、低产量的产品成本,而多计高产量产品的成本,从而使成本信息不真实、不相关,并导致存货计价不准确、产品线决策不正确、资源分配不合理、产品定价不符合实际,最终使企业失去竞争优势。由于上述理由,建议甲公司采用作业成本法核算系统。

2.甲公司所采取得是成本领先战略,即通过低成本降低商品价格,做到成本领先。实施这一战略,要求企业必须从战略视角加大对成本的管理力度,比如可实施目标成本法,即根据市场情况确定目标成本并围绕目标成本的分解与落实而进行的一系列成本管理活动。

3.市场部经理的建议不可行。理由:根据两种方法下计算的总成本、单位成本及毛利表,如果采用作业成本法核算的话,可以看出乙产品的单位毛利低于甲产品。所以,从产品组合决策来看,增加乙产品产量并不能比增加甲产品产量带来更多的利润。

传统成本法下,以产品作为成本分配对象、以单位产品耗用资源占当期资源消耗总额的比例(如人工小时、机器小时)作为间接制造成本的分配依据,是就成本论成本。该案例中,采用“机器小时数”作为费用分配依据,因产品甲、乙的单位机器小时数相等,所以也可直接用产量数作为费用分配标准。

作业成本法的成本核算逻辑是生产导致作业发生,产品耗用作业,作业耗用资源,资源消耗成本。与传统成本核算方法相比,作业成本法考虑了产品所消耗的作业量,因此其“相关性”提高而大大提升成本信息的精确度,从而更加有利于企业利用成本信息进行管理决策。计算结果如下表所示:

计算两种产品分别在两种核算方法下的总成本、单位成本及毛利,如下表所示:

从计算可以看出,传统成本法下所计算的甲产品单位成本,高于作业成本法下的单位产品成本,而乙产品则刚好相反。

如果各产品的现有售价不变,则也可发现,两种不同成本计算方法对甲、乙两种产品的毛利估计会产生较大偏差。具体地说,相对于作业成本法,传统成本法显然低估了甲产品的毛利水平、高估了乙产品的毛利水平,从而有可能误导产品定价决策、产品生产组合决策。进一步分析发现,由于乙产品的间接制造过程相对复杂,其所耗用的资源也越多,从而产品成本也越高,即:虽然两种产品所耗用的接收材料的单位人工相等(0.4小时/件),但是乙产品耗用更多的成型加工和质量检验作业,具体如下表所示。

目前,甲公司采用的是传统成本计算方法。传统成本法核算的主要缺陷就在于常常少计复杂的、低产量的产品成本,而多计高产量产品的成本,从而使成本信息不真实、不相关,并导致存货计价不准确、产品线决策不正确、资源分配不合理、产品定价不符合实际,最终使企业失去竞争优势。由于上述理由,建议甲公司采用作业成本法核算系统。

2.甲公司所采取得是成本领先战略,即通过低成本降低商品价格,做到成本领先。实施这一战略,要求企业必须从战略视角加大对成本的管理力度,比如可实施目标成本法,即根据市场情况确定目标成本并围绕目标成本的分解与落实而进行的一系列成本管理活动。

3.市场部经理的建议不可行。理由:根据两种方法下计算的总成本、单位成本及毛利表,如果采用作业成本法核算的话,可以看出乙产品的单位毛利低于甲产品。所以,从产品组合决策来看,增加乙产品产量并不能比增加甲产品产量带来更多的利润。

更多 “甲企业的有关资料如下: 资料一:甲企业是一家特种机床设备的制造商,主要从事甲、乙两种型号的产品制造,一直采用传统成本核算方法。2014年×月,甲、乙两种产品的单位售价分别为20万元和22万元,直接材料与直接人工如下表所示。 B部门是甲企业的一个加工车间,主要从事甲、乙产品的材料接收、成型加工、质量检验三项工作,可分别采用人工小时、机器小时与检验次数作为三项作业的成本动因。根据2014年×月的统计,B部门共发生制造费用6000万元,因甲、乙两种产品的复杂程度不一样,所耗用的制造费用也不同,各项作业耗用量以及各产品耗用作业量如下表所示。 资料二:同大多数快速发展企业一样,甲企业开始面临增长瓶颈,发展速度减缓。为此,总经理提出以价格换市场的建议,决定大幅降低产品价格(拟降价10%)。为配合低成本战略顺利实施,总经理向采购部门下达命令:从现在起的三年内,企业的综合采购成本,每年必须降低10%。为此,采购部门经理马上布置工作,收集同类竞争对手的采购成本控制方法。 资料三:市场部经理建议增加毛利率较高的产品乙的生产,另增加一条流水线,将每月产品乙的产量提高1000件。但是,生产部门经理不同意,他指出产品乙的加工工艺比较复杂,也许增加乙产品并不能带来如预期那样的利润。 要求: 1.根据资料一,2014年×月有关产品成本耗用的基本资料,分别用传统成本法(以机器小时为基础分配制造费用)与作业成本法计算两种产品的总成本与单位成本及毛利水平,并指出甲企业成本核算存在的问题。 2.根据资料二,指出甲企业采用的经营战略。 3.根据资料三的数据,判断市场部经理的建议是否可行,并说明理由。” 相关考题

考题

(业务处理)某工业企业大量生产甲、乙两种产品,该企业采用品种法计算产品成本,适用的增值税税率为17%,2014年5月份,该企业发生的有关经济业务如下:(1)5月份开始生产甲、乙产品,当月投产甲产品270件,耗用材料4800千克;投产乙产品216件,耗用材料4000千克,材料每千克成本为40元,原材料按生产进度陆续投入。(2)5月份发生生产工人薪酬100000元,总部管理人员薪酬30000元,制造费用80000元,期末按生产工时比例在甲、乙产品之间分配职工薪酬和制造费用。当月,甲、乙产品的生产工时分别为600小时,400小时(3)月末,按约当产量比例法在完工产品和在产品之间分配材料费用,职工薪酬和制造费用。当月甲产品完工230件,月末在产品40件,在产品完工程度为50%,乙产品完工184件,月末在产品32件,在产品完工程度为50%(4)本月发出甲产品200件,其中,销售甲产品150件(符合收入确认条件),每件不含税售价为1500元,与计税价格一致,50件用于企业仓库建设,该工程尚未完工。根据上述资料,假定不考虑其他因素,分析回答下列小题。1.根据资料(1),计算甲、乙产品耗用原材料费用。2.根据资料(2),计算甲产品分配职工薪酬和制造费用。3.根据资料(1)至(3),计算甲完工产品各项成本(包括直接人工、直接材料、制造费用)。4.根据资料(1)至(4),计算企业5月份利润表中的“营业收入”和“营业成本”并做出相关分录。

考题

某制造厂生产甲、乙两种产品,有关资料如下:(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:(1)用作业成本法计算甲、乙两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

考题

[资料]某企业生产甲、乙两种产品的有关资料如下表:项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600甲产品本月完工100件,在产品100件,在产品完工程度30%.

考题

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。要求:(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

考题

某企业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 20000 9000 直接材料成本(元) 100000 60000 间接成本总额(元) 1230000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、材料接收、工程处理、产品包装六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表: 作业成本库 可追溯成本(元) 成本动因 作业量 (作业中心) 甲产品 乙产品 合计 机器调整准备 65000 准备次数 350 150 500 质量检验 63000 检验次数 400 300 700 设备维修 26000 维修工时 150 50 200 材料接收 36000 接收次数 450 150 600 工程处理 490000 处理时间 600 100 700 产品包装 550000 包装次数 70 40 110 合计 1230000 月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。要求:(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。(2)完成甲、乙两种产品的成本计算单。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

考题

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。

考题

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。

考题

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

考题

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

考题

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。

考题

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:

(1)采用传统成本计算方法,制造费用按照机器小时比例进行分配,分别计算A、B两种产品的单位成本。

(2)采用作业成本计算方法,分别计算A、B两种产品的单位成本。

(3)分析两种方法计算产品成本差别原因。

考题

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

考题

维佳工厂生产A、B两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了甲、乙、丙三个作业成本中心,其中甲作业是被乙、丙两个作业消耗的作业,而乙、丙两个作业是被A、B两种产品消耗的作业。本月A、B两种产品的产量及直接成本资料见下表。

本月甲作业的作业总成本为75000元,成本动因总量为250小时,其中:乙作业耗用140小时,丙作业耗用110小时。

直接追溯至乙、丙两个作业的资源费用资料见下表。

乙、丙两个作业成本中心的成本动因和作业量资料见下表。

要求:

(1)计算甲作业成本分配率以及乙、丙两个作业应分配的甲作业的成本。

(2)计算乙、丙两个作业的作业总成本和单位成本。

(3)计算A、B两种产品应分配的乙、丙两个作业的作业成本。

(4)计算A、B两种产品的总成本和单位成本。

考题

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50000元。当月生产甲、乙两种产品共耗用20000工时,其中,甲产品耗用16000工时,乙产品耗用4000工时。则甲产品应分配的制造费用为()元。A.30000

B.20000

C.16000

D.40000

考题

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用5000元。当月生产甲、乙两种产品共耗用2000工时,其中甲产品耗用1600工时,乙产品耗用400工时。则甲产品应分配的制造费用为()元。A:3000B:2000C:1600D:4000

考题

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

考题

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

考题

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

考题

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。

考题

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

考题

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

考题

某企业生产车间分别将甲、乙两种材料加工制造成A产品和B产品。2020年3月,投入甲材料80万元用于加工A产品,投入乙材料100万元用于加工B产品;当月生产A产品发生直接人工费用20万元,生产B产品发生直接人工费用30万元;该生产车间归集的制造费用总额为60万元。当月加工的A、B两种产品均于当月完工,并已验收入库。已知该企业生产车间的制造费用按生产工人工资比例进行分配,不考虑其他费用,则A产品的完工成本为( )万元。

A.140

B.126.67

C.124

D.104

考题

某企业生产甲、乙两种产品,耗用直接材料15万元,车间管理人员薪酬3万元,车间设备计提折旧9万元,各项生产费用按照生产工时在甲、乙产品之间分配,甲、乙产品生产工时分别为100小时、50小时,则甲产品应分配的生产费用为()万元。A、4B、8C、9D、18

考题

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

考题

单选题某企业生产甲、乙两种产品,2015年10月生产车间发生费用为:产品直接耗用原材料15万元,车间管理人员薪酬3万元,车间生产设备折旧费9万元,该企业按生产工时比例在甲、乙产品之间分配制造费用,本月甲、乙产品耗用工时分别为100小时、50小时,不考虑其他因素,甲产品应该分配的制造费用为( )万元。A

8B

18C

4D

9

考题

单选题某企业的制造费用采用机器工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用200万元。当月生产甲、乙两种产品共耗用500小时,其中,甲产品耗用300小时,乙产品耗用200小时。则乙产品应分配的制造费用为()万元。A

130B

120C

80D

70

考题

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

热门标签

最新试卷