网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

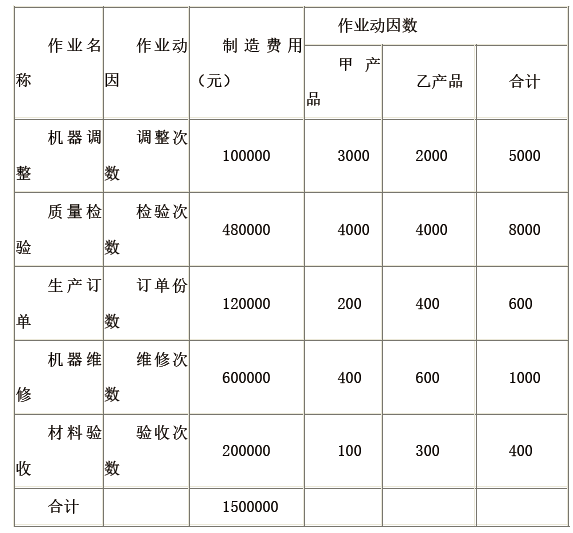

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。

参考答案

参考解析

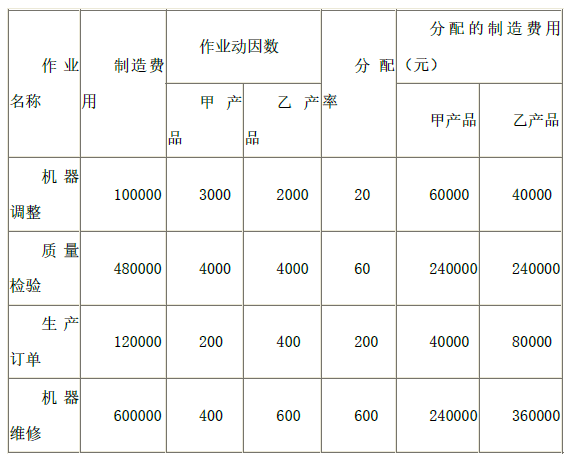

解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

更多 “某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。 甲、乙产品作业成本资料 要求: 1)计算各项作业动因分配率。 2)用作业成本法计算甲乙产品分配的制造费用。 ” 相关考题

考题

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。A.30000B.15000C.12000D.22500

考题

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。项目甲产品乙产品丙产品销售量(件)20000260007000单位售价(元)161014单位变动成本(元)8710固定成本总额(元)13000

A.企业应生产乙产品B.丙产品的贡献毛益总额为78000元C.甲乙两种产品的差别利润为82000元D.甲产品贡献毛益总额为160000元E.乙丙两种产品的差别收入为162000元

考题

某制造厂生产甲、乙两种产品,有关资料如下:(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:(1)用作业成本法计算甲、乙两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

考题

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;(2)计算甲产品耗用直接材料的标准成本(3)计算甲产品耗用A材料的成本总差异。

考题

[资料]某企业生产甲、乙两种产品的有关资料如下表:项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600甲产品本月完工100件,在产品100件,在产品完工程度30%.

考题

资料:某企业本月生产A、B两种产品,其中A产品技术工艺过程较为简单,生产批量较大;B产品技术工艺过程较为复杂,生产批量较小。传统成本计算所需的有关资料见表8-9;经作业分析后,为制造费用的归集和分配所建立的作业成本库及其可追溯成本、成本动困等有关资料见表8-10。要求:(1)计算各项成本动因的分配率;(2)计算A、B产品的单位成本。

考题

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。要求:(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

考题

某企业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 20000 9000 直接材料成本(元) 100000 60000 间接成本总额(元) 1230000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、材料接收、工程处理、产品包装六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表: 作业成本库 可追溯成本(元) 成本动因 作业量 (作业中心) 甲产品 乙产品 合计 机器调整准备 65000 准备次数 350 150 500 质量检验 63000 检验次数 400 300 700 设备维修 26000 维修工时 150 50 200 材料接收 36000 接收次数 450 150 600 工程处理 490000 处理时间 600 100 700 产品包装 550000 包装次数 70 40 110 合计 1230000 月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。要求:(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。(2)完成甲、乙两种产品的成本计算单。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

考题

新华公司常年生产甲、乙两种产品,企业按照客户需求分批安排生产。产品成本按照传统的方法——分批法核算。最近,该公司的经营者发现:新华公司生产的甲产品,价格已经很低了,但是竞争对手的价格更是出人意料的低,并且已经接近新华公司的制造成 本;新华公司生产的乙产品,虽然利润水平很高,但是竞争对手却不愿意生产。企业的整 体利润水平呈现下降的趋势,新华公司的经营者很着急,请您帮助新华公司分析=下原因,以下是新华公司的=些资料:为进行分析,收集的有关资料如下:【资料一】传统成本计算方法下的有关资料如下表所示:项 目产品名称 合计 甲产品 乙产品 月平均产量(台) 10000 2500 12500 单位产品直接材料成本(元) 23 31 单位产品直接人工成本(元) 28 41 单位产品制造费用成本(元) 75 80 单位产品制造成本 销售费用(售后服务总成本) 31000 【资料二】按照作业成本管理方法的要求,收集整理的有关资料如下: 作业名称 作业成本库成本(元) 机器焊接 126600 设备调整 445000 车床加工 231000 产品组装 339900 质量检验 357500 小计 1900000 售后服务 31000 合计 1931000 作业名称 作业成本库成本(元) 机器焊接 126600 设备调整 445000 车床加工 231000 产品组装 339900 质量检验 357500 小计 1900000 售后服务 31000 合计 1931000 项 目 产品名称 甲产品 乙产品 月平均产量(台) 10000 2500 月平均耗用焊接设备工时(小时) 4500 2400 每批产品投产前设备调整(次) l 2 月平均耗用车床工时(小时) 1000 2000 产品组装耗用工时(小时) 500 1000 每批产品完工质量抽检(次) l 2 该企业的客户比较稳定,没有广告宣传等固定性销售费用发生,而只有产品的售后服务费用,甲、乙分摊的比例分别是200、80%。要求:(1)计算该公司传统成本计算方法下甲、乙两种产品单位制造成本。(2)按照作业成本管理的方法,计算甲、乙两种产品的经营总成本和单位经营成本。(3)解释该企业出现这种状况的原因。

考题

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。

考题

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

考题

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

考题

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。

考题

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

考题

维佳工厂生产A、B两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了甲、乙、丙三个作业成本中心,其中甲作业是被乙、丙两个作业消耗的作业,而乙、丙两个作业是被A、B两种产品消耗的作业。本月A、B两种产品的产量及直接成本资料见下表。

本月甲作业的作业总成本为75000元,成本动因总量为250小时,其中:乙作业耗用140小时,丙作业耗用110小时。

直接追溯至乙、丙两个作业的资源费用资料见下表。

乙、丙两个作业成本中心的成本动因和作业量资料见下表。

要求:

(1)计算甲作业成本分配率以及乙、丙两个作业应分配的甲作业的成本。

(2)计算乙、丙两个作业的作业总成本和单位成本。

(3)计算A、B两种产品应分配的乙、丙两个作业的作业成本。

(4)计算A、B两种产品的总成本和单位成本。

考题

大华工厂生产甲、乙两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了A、B、C三个作业成本中心,其中A作业是被B、C两个作业消耗的作业,而B、C两个作业是被甲、乙两种产品消耗的作业。本月甲、乙两种产品的产量及直接成本资料见下表。

本月A作业的作业总成本为50000元,成本动因总量为250小时,其中:B作业耗用150小时,C作业耗用100小时。

直接追溯至B、C两个作业的资源费用资料见下表。

B、C两个作业成本中心的成本动因和作业量资料见下表。

要求:

(1)计算A作业成本分配率以及B、C两个作业应分配的A作业的成本。

(2)计算B、C两个作业的作业总成本和单位成本。

(3)计算甲、乙两种产品应分配的B、C两个作业的作业成本。

(4)计算甲、乙两种产品的总成本和单位成本。

考题

甲企业的有关资料如下:

资料一:甲企业是一家特种机床设备的制造商,主要从事甲、乙两种型号的产品制造,一直采用传统成本核算方法。2014年×月,甲、乙两种产品的单位售价分别为20万元和22万元,直接材料与直接人工如下表所示。

B部门是甲企业的一个加工车间,主要从事甲、乙产品的材料接收、成型加工、质量检验三项工作,可分别采用人工小时、机器小时与检验次数作为三项作业的成本动因。根据2014年×月的统计,B部门共发生制造费用6000万元,因甲、乙两种产品的复杂程度不一样,所耗用的制造费用也不同,各项作业耗用量以及各产品耗用作业量如下表所示。

资料二:同大多数快速发展企业一样,甲企业开始面临增长瓶颈,发展速度减缓。为此,总经理提出以价格换市场的建议,决定大幅降低产品价格(拟降价10%)。为配合低成本战略顺利实施,总经理向采购部门下达命令:从现在起的三年内,企业的综合采购成本,每年必须降低10%。为此,采购部门经理马上布置工作,收集同类竞争对手的采购成本控制方法。

资料三:市场部经理建议增加毛利率较高的产品乙的生产,另增加一条流水线,将每月产品乙的产量提高1000件。但是,生产部门经理不同意,他指出产品乙的加工工艺比较复杂,也许增加乙产品并不能带来如预期那样的利润。

要求:

1.根据资料一,2014年×月有关产品成本耗用的基本资料,分别用传统成本法(以机器小时为基础分配制造费用)与作业成本法计算两种产品的总成本与单位成本及毛利水平,并指出甲企业成本核算存在的问题。

2.根据资料二,指出甲企业采用的经营战略。

3.根据资料三的数据,判断市场部经理的建议是否可行,并说明理由。

考题

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

考题

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

考题

某企业生产甲、乙两种产品,有关资料如下:

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

考题

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。

考题

企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。A、甲B、乙C、甲、乙均行D、甲、乙均不行

考题

单选题某企业的制造费用采用机器工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用200万元。当月生产甲、乙两种产品共耗用500小时,其中,甲产品耗用300小时,乙产品耗用200小时。则乙产品应分配的制造费用为()万元。A

130B

120C

80D

70

考题

问答题某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。

考题

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A

30000B

15000C

22500D

12000

考题

单选题某企业生产甲、乙产品共同耗用的燃料费用按定额消耗量比例分配。2014年5月,甲、乙两种产品共同耗用燃料8000元,甲、乙两种产品的定额消耗量分别为300千克和500千克。2014年5月,甲产品应分配的燃料费用为(( )元。A

5000B

4000C

8000D

3000

热门标签

最新试卷