网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

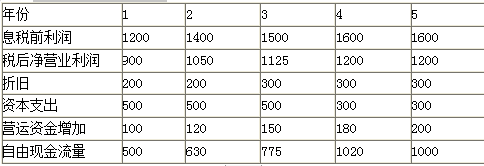

F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):?

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

参考答案

参考解析

解析:1.计算公司现金流量?

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

更多 “F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):? 固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。 在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。? 公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。? 公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。 相关现值系数如下表所示: 假定不考虑其他因素。 ?、计算公司未来1-5年的自由现金流量。 ?、计算目前时点下的公司价值。” 相关考题

考题

XYZ公司某项固定资产原值为10万元,预计残值率10%,折旧年限为9年,则不考虑减值因素时的年折旧额为1万元,到第4年年末的账面净值为6万元。假定在第4年年末计提了减值准备2万元,则计提减值准备后的年折旧额为6000元[(计提减值准备后的账面价值4万元一预计净残值1万元)/剩余折旧年限5年],第5—6两年共计提折旧1.2万元,到第6年年末的累计折旧为5.2万元(第1—4年共计提折旧4万元+第5—6年共计提折旧1.2万元),账面价值为2.8(4-1.2)万元。假定到第6年年末,可收回金额回升到3.4万元,则应恢复的固定资产账面价值为( )元。A.0B.6000C.28000D.7000

考题

A公司目前总资产300万元,全部为自有资金,没有负债,公司希望未来达到资产负债率为60%的目标资本结构。权益资金筹资时优先使用留存收益,其次是增发普通股。预计未来两年的税后利润和需要追加的资本性支出如下: 年份1 2 税后利润(万元) 200 150 资本支出(万元) 500 600 要求:(1)确定各年增加资本支出以后的资产规模;(2)确定各年需要追加的负债;(3)计算各年需要保留的留存收益,需要追加的外部股权资金以及各年应分配的股利。

考题

待估企业预计未来5年的预期收益为100万元、120万元、150万元、160万元和200万元,从未来第6年起,企业的年预期收益将维持在200万元水平上,假定资本化率为10%,采用分段法估测的企业价值最有可能是( )万元。A.2 536B.5 360C.1 778D.1 636

考题

(四)某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。 年 数 0 1 2 3 4 5 净现金流量 一300 150 200 200 100 200 复利现值系数 1 0.909 0.826 0.751 0.683 0.621根据以上资料,回答下列第 94~97 题:第 94 题 如果不考虑资金时间价值,该项目的投资回收期为( )年。A.1.75B.2C.2.75D.2.83

考题

请教:2011年造价员《工程造价管理基础知识》模拟试卷(8)第1大题第29小题如何解答?

【题目描述】

第 29 题某建设项目,基建拨款为2800万元,项目资本为800万元,项目资本公积金100万元,基建投资借款1000万元,企业债券基金400万元,待冲基建支出300万元,应收生产单位投资借款1500万元,基本建设支出1200万元,则基建结余资金为( )万元。

考题

请教:2011年造价员《工程造价管理基础知识》模拟试卷(1)第1大题第14小题如何解答?

【题目描述】

第 14 题某建设项目,基建拨款为3600万元,项目资本为860万元,项目资本公积金150万元,待冲基建支出400万元,应收生产单位投资借款1420万元,基本建设支出860万元,则基建结余资金为( )万元。

考题

请教:2011年造价员《工程造价管理基础知识》模拟试卷(5)第1大题第8小题如何解答?

【题目描述】

第 8 题某建设项目,基建拨款为2500万元,项目资本为800万元,项目资本公积金100万元,基建资借款1200万元,企业债券基金500万元,待冲基建支出200万元,应收生产单位投资借款1500万元,基本建设支出1000万元,则建设结余资金为( )万元。

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来三年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,销售增长率稳定为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销和销售收入同比例变动。税后利息率为10%,按照期末净负债计算税后利息费用,权益乘数为2,且未来保持不变。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的股权资本成本为12%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

A公司在2011年第3季度发现本年第2季度管理用无形资产的摊销金额漏记200万元,公司适用的所得税税率为25%,无其他纳税调整事项,在第1、2季度没有进行利润分配。假定税法允许调整应交所得税。该业务对2011年第2季度财务报告净利润影响金额是( )。A.虚增150万元

B.虚减150万元

C.虚增200万元

D.虚减200万元

考题

本年末,甲公司的流动资产为820万元,流动负债为470万元,固定资产为1 080万元;上年末,流动资产为780万元,流动负债为430万元,固定资产为1 020万元,该公司的营运资本支出和固定资本支出为()。

Ⅰ.营运资本支出为0

Ⅱ.营运资本支出为20万元

Ⅲ.固定资本支出为0

Ⅳ.固定资本支出为60万元A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ

考题

本年末,甲公司的流动资产为820万元,流动负债为470万元,固定资产为1080万元;上年流动资产为780万元,流动负债为430万元,固定资产为1020万元。该公司的( )万元。

Ⅰ 营运资本支出为0

Ⅱ 营运资本支出为20

Ⅲ 固定资本支出为0

Ⅳ 固定资本支出为60

A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ

考题

本年末,甲公司的流动资产为820万元,流动负债为470万元,固定资产为1080万元;上年流动资产为780万元,流动负债为430万元,固定资产为1020万元,该公司的营运资本(Working capital)支出和固定资本(fixed capital)支出为()。

Ⅰ.营运资本支出为0Ⅱ.营运资本支出为20

Ⅲ.固定资本支出为0Ⅳ.固定资本支出为60A.Ⅰ.Ⅲ

B.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ

D.Ⅰ.Ⅳ

考题

本年末,甲公司的流动资产为820万元,流动负债为470万元,固定资产为1080万元;上年流动资产为780万元,流动负债为430万元,固定资产为1020万元,该公司的营运资本(work①ngcap①tal)支出和固定资本(f①xedcap①tal)支出为( )。

①营运资本支出为0

②营运资本支出为20

③固定资本支出为0

④固定资本支出为60A.①③

B.②④

C.②③

D.①④

考题

康达电子科技股份有限公司 2016 年度息税前利润为 1000 万元,资金全部由普通股资本组成,股票账面价值为 4000 万元,所得税税率为 25%,该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,不考虑手续费)和权益资本的成本情况如下表所示。

要求:假设有一个投资项目,投资额为 950 万元(没有建设期,一次性投入),项目计算期为 10年,预计第 1~4 年每年的现金净流量为 120 万元,第 5~9 年每年的现金净流量为 200 万元,第10 年的现金净流量为 400 万元。投资该项目不会改变上述最佳资本结构,并且项目风险与企业目前风险相同。计算项目的净现值并判断该项目是否值得投资。

考题

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。计算乙方案项目计算期各年的现金净流量。

考题

单选题某公司第1年税后净利润为600万元,发放了股利300万元,第2年税后净利润为1000万元,预计第3年的投资计划需要资金500万元,公司的目标资本结构为权益资本占60%,债务资本占40%,若采用固定股利支付率政策,则第2年发放的股利为()万元。A

800B

500C

300D

700

考题

单选题甲公司的某项固定资产原价为1620万元,采用年数总和法计提折旧,预计使用寿命为5年,预计净残值为120万元,在第2个折旧年度末企业对该项固定资产的某一主要部件进行更换,发生支出合计500万元,均符合准则规定的固定资产确认条件,被更换的部件的账面价值为200万元。固定资产更新改造后的入账价值为()万元。A

948B

1020C

1200D

900

考题

单选题A公司在2011年第3季度发现本年第2季度管理用无形资产的摊销金额漏记200万元,公司适用的所得税税率为25%,无其他纳税调整事项,在第1.2季度没有进行利润分配。假定税法允许调整应交所得税。该业务对2011年第2季度财务报告净利润影响金额是()。A

虚增150万元B

虚减150万元C

虚增200万元D

虚减200万元

考题

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数)。

考题

单选题某公司第1年税后净利润为600万元,发放了股利300万元,第2年税后净利润为1000万元,第3年的投资计划需要资金500万元,公司的目标资本结构为权益资本占60%,债务资本占40%,若采用固定股利政策,则第2年发放的股利为()万元。A

800B

500C

300D

700

考题

单选题某公司第1年税后净利润为600万元,发放了股利300万元,第2年税后净利润为1000万元,预计第3年的投资计划需要资金500万元,公司的目标资本结构为权益资本占60%,债务资本占40%,若采用剩余股利政策,则第2年发放的股利为()万元。A

800B

500C

300D

700

热门标签

最新试卷