2021年税务师职业资格考试《财务与会计》历年真题(2021-01-17)

发布时间:2021-01-17

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、企业当年发生的下列交易或事项中,可产生应纳税暂时性差异的有( )。【多选题】

A.购入使用寿命不确定的无形资产

B.本期发生亏损,税法允许在以后5年内弥补

C.年初交付管理部门使用的设备,会计上按年限平均法计提折旧,税法上按双倍余额递减法计提折旧

D.应交的罚款和滞纳金

E.期末以公允价值计量且其变动计入当期损益的金融负债公允价值小于其计税基础

正确答案:A、C、E

答案解析:选项A,购入使用寿命不确定的无形资产,在不发生减值的情况下,会计上不计提摊销,税法上按照使用年限为基础进行摊销,账面价值大于计税基础,可能产生应纳税暂时性差异;选项B,本期发生的亏损,税法允许以后5年内弥补,产生的是可抵扣暂时性差异;选项C,该项资产会计上使用年限平均法计提折旧,税法上按双倍余额递减法计提折旧,导致该项资产的账面价值大于计税基础,产生应纳税暂时性差异;选项D,应交的罚款和滞纳金,不管当期还是未来期间均不可以税前扣除,不产生暂时性差异;选项E,以公允价值计量且其变动计入当期损益的金融负债期末其账面价值(公允价值)小于计税基础,产生应纳税暂时性差异。

2、与财务预算编制的其他方法相比,下列属于零基预算法优点的有( )。【多选题】

A.有利于促使各基层单位精打细算,合理使用资金

B.能够调动各方面节约费用的积极性

C.按一系列业务量水平编制,扩大了预算的适用范围

D.不受现有费用项目的限制

E.使预算随着时间的推进不断调整和修订,能使预算与实际情况相适应案

正确答案:A、B、D

答案解析:零基预算的优点表现在:①不受现有费用项目的限制;②不受现行预算的束缚;③能够调动各方面节约费用的积极性;④有利于促使各基层单位精打细算,合理使用资金。选项A、B、D正确。选项C是弹性预算法的特点。选项E是滚动预算法的特点。

3、下列固定资产中,不应计提折旧的是( )。【单选题】

A.修理过程中停止使用的固定资产

B.季节性生产停止使用的固定资产

C.因闲置而停止使用的九成新固定资产

D.更新改造过程中停止使用的固定资产

正确答案:D

答案解析:处于更新改造过程而停止使用的固定资产,符合固定资产确认条件的,应当转入在建工程,改造期间停止计提折旧。

4、长江公司2017年度应确认递延所得税资产为( )万元。【客观案例题】

A.37.5

B.127.5

C.90.0

D.115.0

正确答案:C

答案解析:2017年度确认的递延所得税资产金额=150×25%+210×25%=90(万元)。

5、长江公司2017年12月31日长期应收款的账面价值为( )万元【客观案例题】

A.1655.90

B.3600.00

C.2152.58

D.2535.90

正确答案:D

答案解析:2017年12月31日长期应收款的账面价值=(4000-800)-(967.36-303.26)=2535.90(万元)。

6、长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润指标为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施该项短期利润分享计划时应作的会计处理是( )。【单选题】

A.借:本年利润 100 贷:应付职工薪酬 100

B.借:利润分配 100 贷:应付职工薪酬 100

C.借:管理费用 100 贷:应付职工薪酬 100

D.借:营业外支出 100 贷:应付职工薪酬 100

正确答案:C

答案解析:企业应当将短期利润分享计划作为费用处理,不能作为净利润的分配。会计处理如下:借:管理费用 100 贷:应付职工薪酬 100

7、黄河公司2017年12月1日购入甲股票,并划分为以公允价值计量且其变动计入当期损益的金融资产,购入价格为85000元,另支付交易费用为100元。甲股票2017年12月31日的公允价值为92000元。黄河公司2018年12月1日将上述甲股票全部出售,出售价为104500元。假设不考虑其他税费,黄河公司上述投资活动对其2018年度利润总额的影响为( )。【单选题】

A.减少2000元

B.增加18500元

C.增加12500元

D.增加16500元

正确答案:C

答案解析:黄河公司上述投资活动对其2018年度利润总额的影响=104500-92000=12500(元)。会计处理如下:2017年12月1日借:交易性金融资产 85000 投资收益 100 贷:银行存款 851002017年12月31日借:交易性金融资产 7000 贷:公允价值变动损益 70002018年12月1日借:银行存款 104500 贷:交易性金融资产 92000 投资收益 12500借:公允价值变动损益 7000 贷:投资收益 7000

8、甲公司和乙公司是丙公司的子公司,2017年6月30日,甲公司将自己生产的产品销售给乙公司作为固定资产使用,甲公司取得销售收入160万元,销售成本为120万元,乙公司以160万元的价格作为该固定资产的原价入账,该固定资产用于行政管理部门,不需要安装并当月投入使用,预计使用年限为5年,采用年限平均法计提折旧,预计净残值为零,则丙公司2017年末编制合并财务报表时,“固定资产”项目抵销的金额是( )万元。【单选题】

A.32

B.44

C.36

D.40

正确答案:C

答案解析:丙公司2017年末编制合并财务报表时,“固定资产”项目应抵销的金额=(160-120)-[(160-120)/5×6/12]=36(万元)。会计处理如下:借:营业收入 160 贷:营业成本 120 固定资产 40借:固定资产 4[(160-120)/5×6/12] 贷:管理费用 4

9、该套生产线投产后第二年流动资金的投资额是( )万元。【客观案例题】

A.10

B.50

C.20

D.30

正确答案:A

答案解析:第一年流动资金投资额=30-10=20(万元)第二年流动资金需用额=50-20=30(万元)第二年流动资金投资额=30-20=10(万元)。

10、企业根据金融资产的业务模式和合同现金流量的特征,可将金融资产划分为( )。【多选题】

A.以可变现净值计量的金融资产

B.以重置成本计量的金融资产

C.以公允价值计量且其变动计入其他综合收益的金融资产

D.以摊余成本计量的金融资产

E.以公允价值计量且其变动计入当期损益的金融资产

正确答案:C、D、E

答案解析:企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:①以摊余成本计量的金融资产;②以公允价值计量且其变动计入其他综合收益的金融资产;③以公允价值计量且其变动计入当期损益的金融资产。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.受托的涉税鉴证业务完成后,由项目负责人编制涉税鉴证业务报告

C.对不能获取充分证据、无法对涉税事项发表审核意见的鉴证事项,税务师应出具否定意见的鉴证业务报告

D.出具含有鉴证结论的书面报告,包括无保留意见和保留意见两种鉴证业务报告

B.缴费人数

C.缴费基数

D.缴费比例

E.缴费单位

B.城镇土地使用税

C.耕地占用税

D.土地增值税

E.城市维护建设税

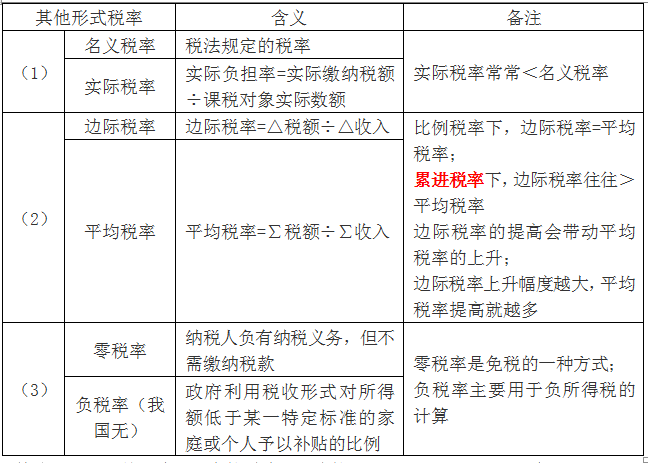

其他形式的税率

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-15

- 2019-12-15

- 2021-06-08

- 2021-03-04

- 2020-12-23

- 2020-10-07

- 2020-05-20

- 2020-01-01

- 2021-03-10

- 2021-01-17

- 2021-03-13

- 2020-03-01

- 2021-08-05

- 2020-02-22

- 2019-11-11

- 2021-03-03

- 2020-12-18

- 2020-01-29

- 2020-03-12

- 2021-06-13

- 2020-02-26

- 2021-02-14

- 2019-10-27

- 2021-07-09

- 2021-09-05

- 2021-04-11

- 2021-07-18

- 2021-06-30

- 2020-02-18

- 2020-07-31