税务师考试答题时间不够?做题技巧看这里

发布时间:2020-09-22

距离税务师考试时间仅剩一个多月,按照学习情况来看,现在各位考生应该进入复习阶段开始刷题了吧。刷题可以熟悉题型,训练考试思维,锻炼答题速度,但是有的同学做题还是比较慢,不能按照要求,在考试规定时间内完成答题,下面51题库考试学习网给大家分享一些做题小技巧。

一、规划好各类题型的答题时间,不因小失大

税务师考试科目共五科,各科考试满分均为140分,每个科目考试时长为2个半小时,各科的考试题型如下:

1.《税法一》、《税法二》、《财务与会计》三科题型为:单项选择题、多项选择题、计算题以及综合分析题;

2.《涉税服务相关法律》的题型为:单项选择题、多项选择题和综合分析题;

3.《涉税服务实务》的题型为:单项选择题、多项选择题、简答题和综合分析题。其中简答题、综合题为主观题。

基于各科考试题型的情况,各位考生要根据考试题型来规划总体的答题时间。最好选择题时间少一点,留较多的时间做简答和综合分析等,最后还要留出时间检查试卷。

二、按考试难度划分

大家都知道,试卷的难度也是有区别的,一般情况下,会由简到难。建议考生拿到试卷之后先大概的浏览一下,给每道题的难度做个等级划分,先把简单的做了,整个试卷做了一遍之后再做比较难的题,避免卡在难题上,耽误时间导致最后试卷做不完。

三、熟悉机考操作

税务师考试采用的是无纸化机考的形式,复习刷题的时候可以自己在电脑上先熟悉一下,多练,避免实际考试时不熟悉电脑操作影响答题。

四、多练多总结

所谓熟能生巧,很多考生一开始刷题都会发现时间不够,做不完,这很正常,趁现在多做几套题,熟悉答题的操作之后,速度就会有所提升。试题做完之后,针对错题要进行总结,分析自己的错题原因,开拓思路,如果是知识点不会的,还有时间抓紧学习。

距离考试的日子越来越近,大家一定要调整好心态,不要过度紧张,以最好的状态参考,一分耕耘一分收获,51题库考试学习网预祝各位考生取得好成绩!

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B:发生企业合并或处置子公司

C:董事会提出现金股利分配方案

D:发现上年度会计差错

E:发生重大诉讼或承诺

B.继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生

C.购建的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用状态所必要的购建活动实质上已经完成的

D.购建的资产的各部分分别完工,但必须等到整体完工后才可使用

E.办理竣工结算手续

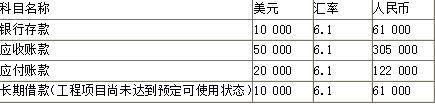

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>.计入1月份损益的汇兑损益金额为( )元。

B.4000

C.6000

D.0

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。

不考虑其他因素,甲公司取得该股权时应确认的资本公积和长期股权投资的初始投资成本分别为( )万元。

B.21950,24020

C.21950,24000

D.7950,10020

长期股权投资的初始投资成本=30000×80%=24000(万元)。

会计处理:

借:长期股权投资 24000

贷:股本 2000

资本公积——股本溢价 22000

借:资本公积——股本溢价 50

管理费用 20

贷:银行存款 70

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-06

- 2020-08-15

- 2020-09-22

- 2021-05-27

- 2020-09-17

- 2020-08-21

- 2020-08-21

- 2021-05-27

- 2019-06-30

- 2020-08-21

- 2019-06-19

- 2020-08-03

- 2020-10-29

- 2021-05-27

- 2020-08-15

- 2021-05-27

- 2020-11-13

- 2019-08-01

- 2020-08-18

- 2020-10-28

- 2021-05-27

- 2020-08-02

- 2021-05-27

- 2021-08-07

- 2020-08-15

- 2019-08-01

- 2020-09-17

- 2020-10-21

- 2020-10-21

- 2021-08-28