2022年税务师职业资格考试《涉税服务相关法律 》历年真题(2022-02-13)

发布时间:2022-02-13

2022年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列关于债权人受领迟延及其构成要件的说法中,正确的有( )。【多选题】

A.受领迟延是指债务人违反诚信原则

B.构成受领迟延须债务人已按债的内容提出给付,使债权人处于可领受状态

C.受领迟延是债权人对协助义务的违反

D.构成受领迟延须债权人未予受领,包括不能受领和拒绝受领

E.受领迟延是指债务人超过时间未予给付

正确答案:B、C、D

答案解析:(1)选项A:受领迟延是“债权人”违反诚信原则。(2)选项E:受领迟延是债权人对债务人已提出的给付,未受领或未为给付完成提供必要协助的事实。债务人超过时间未予给付可能构成给付迟延。

2、甲在乙商场购买一个标明“原装进口”的智能手机配件,拿到专业维修店检测,结果确定所买配件为国产。甲多次与乙商场交涉未果,遂诉至法院,请求法院撤销该手机配件买卖合同。根据《民法典》规定,甲的撤销权的行使期间是( )。【单选题】

A.2年

B.3年

C.1年

D.4年

正确答案:C

答案解析:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。有下列情形之一的,撤销权消灭:(1)当事人自知道或者应当知道撤销事由之日起一年内、重大误解的当事人自知道或者应当知道撤销事由之日起九十日内没有行使撤销权;(2)当事人受胁迫,自胁迫行为终止之日起一年内没有行使撤销权;(3)当事人知道撤销事由后明确表示或者以自己的行为表明放弃撤销权。当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭。

3、根据《刑法》及有关规定,下列罪名中表述错误的是( )。【单选题】

A.偷税罪

B.非法购买增值税专用发票罪

C.虚开增值税专用发票罪

D.持有伪造的发票罪

正确答案:A

答案解析:刑法修正案七将之前我国“偷税”行为表述改为“逃避缴纳税款”,之前的“偷税罪”改为“逃税罪”。

4、根据《刑法》规定,法定最高刑为无期徒刑、死刑的犯罪,经过20年的,不再追诉。如果20年以后认为必须追诉的,须报请核准。该核准机关是( )。【单选题】

A.最高人民法院

B.最高人民检察院

C.公安部

D.司法部

正确答案:B

答案解析:法定最高刑为无期徒刑、死刑的,如果20年以后认为必须追诉的,须报请最高人民检察院核准。

5、下列民事权利中,属于支配权的有( )。【多选题】

A.债权

B.物权

C.人身权

D.抗辩权

E.知识产权

正确答案:B、C、E

答案解析:支配权,是对客体直接支配并享受其利益的排他性权利,如物权、人身权和知识产。

6、被采取强制措施的犯罪嫌疑人、被告人和正在服刑的罪犯,如实供述司法机关尚未掌握的本人其他罪行的行为,属于( )。【单选题】

A.一般自首

B.重大立功

C.特别自首

D.一般立功

正确答案:C

答案解析:被采取强制措施的犯罪嫌疑人、被告人和正在服刑的罪犯,如实供述司法机关还未掌握的本人其他罪行的,以自首论。

7、根据《公司法》,关于公司提供担保的说法,正确的有( )。【多选题】

A.公司可以对外提供担保,但不可以为本公司股东或者实际控制人提供担保

B.董事会、股东会或者股东大会均有权决定公司对外提供担保事宜

C.公司章程可以对公司提供担保的数额作出限制性规定

D.公司为公司股东提供担保,必须经股东会或者股东大会决议通过,但接受担保的股东不得参加担保事项的表决

E.公司股东会或者股东大会可以决定为本公司股东提供担保,但是具体事项表决时需由公司半数以上股东同意才能通过

正确答案:C、D

答案解析:(1)选项ADE:公司为股东或者实际控制人提供担保的,必须经股东会或者股东大会决议;受公司担保的股东或者受实际控制人支配的股东不得参加表决,该项表决由“出席”会议的“其他股东”所持表决权的“过半数”(>1/2)通过。(2)选项B:例如某有限责任公司章程规定“公司提供担保,不论担保对象是何人,均需由股东会作出决议”;根据规定,公司为他人(非股东、非实际控制人)提供担保的,“按照公司章程的规定”由董事会或者股东(大)会决议,因此,该公司章程的规定有效,而此时董事会将不享有担保决策权。(3)选项C:公司章程对担保总额及单项担保的数额有限额规定的,不得超过规定的限额。

8、根据《刑法》规定,下列关于对未成年人犯罪案件处理的说法中,正确的有( )。【多选题】

A.犯罪时不满18周岁的人,即使以特别残忍手段致人死亡,也不适用死刑

B.已满16周岁的人犯罪,应当负刑事责任

C.因犯罪时不满16周岁,不予刑事处罚的,责令其家长或者监护人加以管教

D.对未成年人犯罪,应当免除处罚

E.对未成年人犯罪,应当判处缓刑

正确答案:A、B、C

答案解析:(1)选项D:已满14周岁不满18周岁的人犯罪(应当追究刑事责任的),应当从轻或者减轻处罚,而非“免除”。(2)选项E:不满18周岁的人犯罪,同时符合其他条件包括:因犯罪被判处拘役、3年以下有期徒刑,并符合缓刑法定条件的犯罪分子,应当宣告缓刑。

9、在刑事诉讼中,犯罪嫌疑人的辩护律师享有多种诉讼权利。下列关于辩护律师诉讼权利的说法中,正确的有( )。【多选题】

A.自案件移送审查起诉之日起,可以向犯罪嫌疑人、被告人核实有关证据

B.经人民法院、人民检察院许可,可以查阅、摘抄、复制本案的案卷材料

C.可以申请人民检察院、人民法院调取公安机关、人民检察院未提交的在侦查、审查起诉期间收集的证明犯罪嫌疑人无罪或者罪轻的证据材料

D.可以向侦查机关了解犯罪嫌疑人涉嫌的罪名和案件有关情况,提出意见

E.经人民法院、人民检察院许可,可以同在押的犯罪嫌疑人会见和通信

正确答案:A、C、D

答案解析:(1)选项B:辩护律师自人民检察院对案件审查起诉之日起,可以查阅、摘抄、复制本案的案卷材料(不需要经许可)。(2)选项E:辩护律师可以同在押或者被监视居住的犯罪嫌疑人、被告人会见和通信(不需要经许可)。

10、根据《行政强制法》规定,下列关于行政强制执行实施的说法中,正确的是( )。【单选题】

A.实施行政强制执行时,行政机关不可以与当事人达成执行协议

B.作出行政强制执行决定前,行政机关无须事先催告当事人履行

C.实施行政强制执行,可以适用执行和解程序

D.行政强制执行不可以由法律、行政法规授权的组织实施

正确答案:C

答案解析:实施行政强制执行,行政机关可以在不损害公共利益和他人合法权益的情况下,与当事人达成执行协议,A选项错误。行政机关作出强制执行决定前,应当事先催告当事人履行义务,B选项错误。实施行政强制执行,行政机关可以在不损害公共利益和他人合法权益的情况下,与当事人达成执行协议,C选项正确;法律、行政法规授权的具有管理公共事务职能的组织在法定授权范围内,以自己的名义实施行政强制执行,适用《行政强制法》有关行政机关的规定,D选项错误。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.公司进行股票回购,在一定程度上削弱了对债权人利益的保障

C.股票回购可以节约个人税收,而且具有更大的灵活性

D.股票回购容易导致公司操纵股价

B.企业销售资源税应税产品时,按照应缴纳的资源税税额,借记“税金及附加”科目,贷记“应交税费——应交资源税”科目

C.企业不需要预缴的印花税,不在“应交税费”科目核算

D.企业占用耕地建造厂房,按照应缴纳的耕地占用税,借记“在建工程”科目,贷记“银行存款”科目

E.将委托加工收回的高档手表连续生产高档手表销售的,应将受托方代收代缴的消费税,借记“应交税费——应交消费税”科目,贷记“银行存款”科目

B.更换飞机发动机成本

C.办公楼日常修理费

D.生产线改良支出

E.设备进行日常维修

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

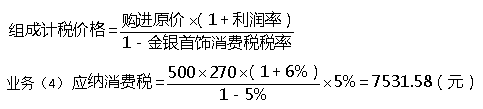

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(4)应纳消费税( )元。

B.7150.00

C.7531.58

D.6750.00

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-10

- 2022-02-21

- 2019-10-29

- 2022-01-21

- 2021-03-03

- 2022-02-07

- 2022-02-14

- 2020-09-27

- 2022-02-20

- 2021-05-15

- 2021-04-06

- 2019-12-02

- 2021-04-11

- 2021-12-26

- 2021-02-18

- 2021-11-14

- 2021-06-17

- 2021-09-07

- 2022-02-10

- 2020-11-01

- 2020-08-11

- 2020-10-26

- 2021-01-28

- 2020-12-31

- 2020-02-02

- 2021-08-18

- 2021-06-08

- 2020-06-17

- 2022-02-03

- 2021-08-10