2022年税务师职业资格考试《涉税服务相关法律 》章节练习(2022-01-28)

发布时间:2022-01-28

2022年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第七章 民法基本理论与基本制度5道练习题,附答案解析,供您备考练习。

1、根据民法基本理论,下列关于民法的表述,不正确的是()。【单选题】

A.我国民法调整平等主体之间的财产关系

B.民法主要通过强制性规范来调整交易关系

C.民法的基本原则是指民事立法、民事司 法和民事活动的指导思想和价值准则

D.我国民法属于成文法

正确答案:B

答案解析:选项B:我国民法主要通过任意性规范(而不是强制性规范)来调整交易关系。

2、下列债权请求权中,法院不支持当事人提出诉讼时效抗辩的是( )。【单选题】

A.身体受到伤害的损害赔偿请求权

B.贷款本金和利息的偿付请求权

C.存款本金和利息的支付请求权

D.股息和红利的支付请求权

正确答案:C

答案解析:支付存款本金及利息请求权不适用于诉讼时效。

3、下列有关诉讼时效期间的说法中,正确的是( )。【单选题】

A.商品“保质期”属于诉讼时效期间

B.当事人不可以自行约定诉讼时效期间

C.法律规定的少缴税款的追征期限属于诉讼时效期间

D.法律规定的多缴税款的退还期限属于诉讼时效期间

正确答案:B

答案解析:诉讼时效的期间、计算方法以及中止、中断的事由均由法律规定,当事人约定无效。CD选项:税收征管法的多缴税款的退还期限、少缴税款的追征期限均属于除斥期间。

4、根据民法理论,下列导致所有权消灭的法律事实中,属于民事法律行为的是( )。 【单选题】

A.抛弃所有权

B.自然人死亡

C.纳税

D.标的物灭失

正确答案:A

答案解析:选项B、D属于因法律行为以外的事实导致所有权消灭的情形,选项C属于行政行为。除选项A以外,所有权的出让(赠与、出卖、互易等)也属于因法律行为导致所有权消灭的情形。

5、根据《民法典》规定,特别法人包括( )。【多选题】

A.捐助法人

B.国家机关

C.农村集体经济组织

D.居民委员会

E.村民委员会

正确答案:B、C、D、E

答案解析:机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人,为特别法人。居民委员会、村民委员会具有基层群众性自治组织法人资格。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.当其制定的部门规章与国务院制定的行政法规相冲突时,基于特殊优于一般的原理,适用部门规章

C.对国家税务总局的具体行政行为不服的,向国务院申请行政复议

D.其制定的文件属于行政规章

(1)全年共销售设备5000台,取得不含税收入26000万元,与所销售设备配比的销售成本为5350万元。

(2)全年发生管理费用1100万元,其中含业务招待费300万元、该厂为全体职工支付的补充养老保险费130万元、当年发生诉讼费10万元、研发费用120万元、委托境外企业研发费用110万元。

(3)全年发生销售费用1300万元,其中含当年发生的广告费500万元、以现金方式支付给中介服务公司佣金80万元(所签订的协议注明相关交易实现收入1500万元)。

(4)全年发生财务费用700万元,其中含2018年1月1日向某工业企业(非关联企业)借款1000万元所支付的全年借款利息100万元(金融企业同期同类贷款利率为7%)。

(5)营业外支出共计250万元,包括通过省级人民政府向贫困地区捐款200万元、因违规经营被工商管理部门处以罚款20万元、订购的一批材料因临时取消而支付给供货方违约金30万元。

(6)计入成本、费用中的实发合理工资总额为2000万元,实际发生职工福利费300万元、职工教育经费60万元,拨缴工会经费48万元。

(7)取得投资收益260万元,其中包括:当年3月份购买了境内甲上市公司的流通股股票30万股,12月份收到甲上市公司发放的现金股利80万元;取得国债利息收入180万元。

(8)当年发生实际可以税前扣除的税金及附加合计16091.11万元。

(9)当年12月从小规模纳税人处购进符合规定的环境保护专用设备,支付价税合计金额123.6万元,取得税务机关代开的增值税专用发票,该专用设备当期已投入使用。

要求:根据上述资料,回答下列问题。

3.计算企业所得税应纳税所得额时,业务(2)应调整的金额是( )万元。

B.50

C.44

D.27.5

(2)支付的补充养老保险费应调增应纳税所得额=130-100=30(万元)。

(3)诉讼费用可以据实扣除。

(4)委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。委托境外研发费用实际发生额的80%=110×80%=88(万元)>境内符合条件的研发费用2/3=120×2/3=80(万元),研发费用共加计扣除=(120+80)×75%=150(万元)。

(5)业务(2)应调增的金额=170+30-150=50(万元)。

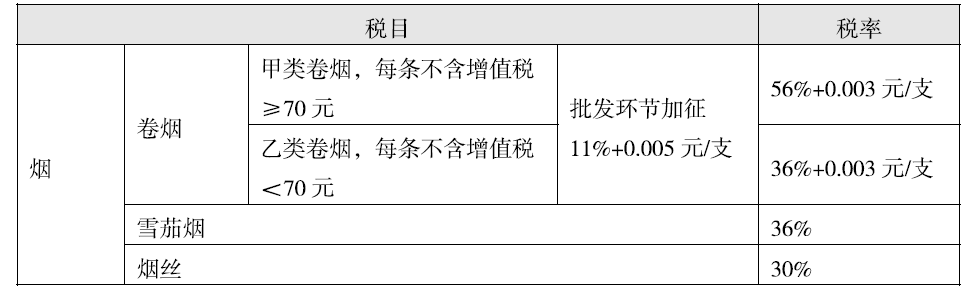

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴增值税()万元。

B.39.10

C.25.50

D.13.60

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-23

- 2020-03-18

- 2020-01-05

- 2020-05-04

- 2021-08-14

- 2021-02-19

- 2021-04-25

- 2022-01-23

- 2020-12-27

- 2020-10-14

- 2021-11-03

- 2021-11-06

- 2019-12-07

- 2020-09-22

- 2021-04-08

- 2020-04-30

- 2022-02-24

- 2021-12-18

- 2021-08-18

- 2020-01-16

- 2020-04-03

- 2021-04-22

- 2020-11-22

- 2022-02-25

- 2020-04-02

- 2020-02-01

- 2022-03-03

- 2020-06-20

- 2021-04-23

- 2019-12-08