2022年税务师职业资格考试《涉税服务相关法律 》章节练习(2022-01-10)

发布时间:2022-01-10

2022年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第十章 婚姻家庭与继承法律制度5道练习题,附答案解析,供您备考练习。

1、下列选项中,不属于婚姻关系存续期间夫妻一方的财产的是( )。【单选题】

A.一方专用的生活用品

B.一方因受到人身损害获得的赔偿或者补偿

C.遗嘱或赠与合同中确定只归丈夫或妻子一方的财产

D.受赠所得的财产

正确答案:D

答案解析:夫妻的一方财产是指一方的婚前财产;一方因受到人身损害获得的赔偿或者补偿;遗嘱或赠与合同中确定只归丈夫或妻子一方的财产;一方专用的生活用品;其他应当归一方的财产。

2、下列选项中,不属于婚姻关系存续期间夫妻共同财产的是( )。【单选题】

A.工资、奖金

B.劳务报酬

C.投资的收益

D.一方的婚前财产

正确答案:D

答案解析:夫妻在婚姻关系存续期间的共同财产是指夫妻双方所得工资、奖金、劳务报酬;生产、经营投资的的收益;知识产权的收益;继承或受赠的财产(遗嘱或赠与合同中确定只归一方的财产除外);以及其他应当归夫妻双方共同所有的财产。

3、老王生子大王、小王,老李生女小李。小王与小李结婚,生子王小李。按照老王的遗嘱,大王、小王各继承了老王遗产的二分之一。现小王死亡。经查,小王未订立遗嘱。如果在小王的遗产分割前,小李也死亡,下列表述中,正确的是( )。【单选题】

A.小王的遗产最终无人可继承

B.小李的遗产最终无人可继承

C.小李的遗产只能由王小李转继承

D.小李可继承的小王的遗产,由老李和王小李转继承

正确答案:D

答案解析:继承人先继承后死亡的情形,适用转继承。在继承开始后、遗产分割前继承人死亡的,由继承人的法定继承人继承遗产。本题中,小王死亡后,小李为其法定继承人之一,应继承小王的部分遗产份额。但是在小王的遗产分割前,小李也死亡,则小李可继承的小王的遗产,由老李和王小李转继承。

4、下列关于王朗和李琳收养王志的说法中,正确的有( )。【客观案例题】

A.王志的生父母须双方共同送养

B.王志的生父母须生活困难无力抚养王志

C.王朗和李琳有抚养、教育和保护王志的能力

D.王朗和李琳须年满 30岁

E.王朗和李琳身体健康,没有传染性疾病

正确答案:A、C、D、E

答案解析:根据《民法典》第 1097条:生父母送养子女,应当双方共同送养。生父母一方不明或者查找不到的,可以单方送养。所以,A选项正确。第 1098条:收养人应当同时具备下 列条件:(一)无子女或者只有一名子女;(二)有抚养、教育和保护被收养人的能力;(三)未患有在 医学上认为不应当收养子女的疾病;(四)无不利于被收养人健康成长的违法犯罪记录;(五)年满三十 周岁。所以,选项 CDE正确。第 1099条:收养三代以内同辈旁系血亲的子女,可以不受“生父母有特殊 困难”的限制。因王朗与王志属于三代以内旁系血亲,所以 B选项不正确。

5、在女方怀孕、分娩后1年内或终止妊娠后( )内,男方不得提出离婚。【单选题】

A.6个月

B.1年

C.9个月

D.3个月

正确答案:A

答案解析:在女方怀孕、分娩后1年内或终止妊娠后6个月内,男方不得提出离婚。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.当事人应以起诉或者反诉方式提出这一主张,不能用抗辩方式提出

C.增加后的违约金数额以不超过实际损失额为限

D.增加违约金后,当事人请求对方继续赔偿损失的,人民法院可以支持

B.分项抵免限额

C.综合抵免限额

D.分国抵免限额

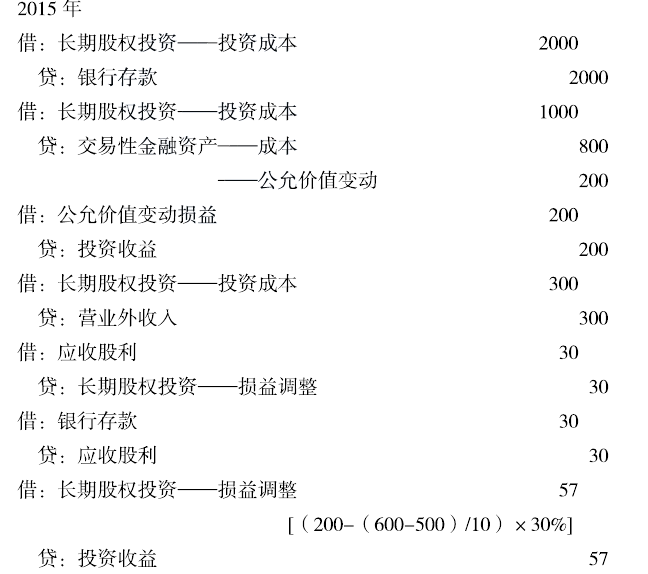

(1) 2014年3月1日,长城公司以银行存款800万元(含相关税费5万元)自非关联方取得黄河公司10%的股权,对黄河公司不具有重大影响,将其分类为以公允价值计量且其变动计人当期损益金融资产。

(2) 2014年12月31日,该项股权的公允价值为1000万元。

(3) 2015年1月1日,长城公司再以银行存款2000万元自另-非关联方购入黄河公司20%的股权,长城公司取得该部分股权后,按照黄河公司的章程规定,对其具有重大影响,对黄河公司的全部股权采用权益法核算。

(4)2015年1月1日,黄河公司可辨认净资产公允价值总额为11000万元,其中固定资产公允价值为600万元,账面价值为500万元,该固定资产的预计尚可使用年限为10年,预计净残值为零,按照年限平均法计提折旧。除此以外,黄河公司各项资产、负债的公允价值等于其账面价值。

(5) 2015年4月,黄河公司宣布发放现金股利100万元,长城公司5月份收到股利。

(6)2015年黄河公司实现净利润200万元。

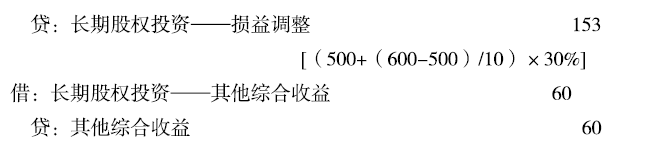

(7) 2016年黄河公司发生亏损500万元,实现其他综合收益200万元。

(8) 2016年12月31日,长城公司对该项长期股权投资进行减值测试,预计其可收回金额为3000万元。

除上述交易或事项外,长城公司和黄河公司未发生导致其所有者权益变动的其他交易或事项,两公司均按净利润的10%提取盈余公积。

假设不考虑其他相关税费。

根据以上资料,回答下列各题。

根据上述资料,长城公司“投资收益”账户的累计发生额为( ) 万元。

B.140

C.194

D.104

相关会计分录为:

B.由检察院决定逮捕孔某

C.由公安机关执行逮捕孔某

D.由检察院执行逮捕孔某

E.由人民法院决定逮捕孔某

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-02-21

- 2021-09-02

- 2021-03-10

- 2019-10-31

- 2020-12-10

- 2022-01-31

- 2020-09-04

- 2020-01-08

- 2021-12-31

- 2021-09-09

- 2021-03-14

- 2021-08-16

- 2021-10-08

- 2021-08-01

- 2022-01-18

- 2020-11-30

- 2020-07-16

- 2020-06-07

- 2020-06-17

- 2022-05-27

- 2020-07-05

- 2020-04-28

- 2021-10-30

- 2020-02-19

- 2021-02-22

- 2020-06-27

- 2022-03-18

- 2019-12-20

- 2020-04-10

- 2021-11-19