2021年税务师职业资格考试《税法Ⅰ》历年真题(2021-06-05)

发布时间:2021-06-05

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、业务(1)销项税额为()万元。【客观案例题】

A.15.60

B.38.35

C.35.90

D.17.70

正确答案:C

答案解析:业务(1)的销项税额=260×13%+35×6%=35.9(万元)

2、关于税法与民法的关系,正确的有()。【多选题】

A.民法与税法中权利义务关系都是对等的

B.税法大量借用了民法的概念规则和原则

C.民法原则总体上不适用于税收法律关系的建立和调整

D.涉及税务行政赔偿的可以适用民事纠纷处理的调解原则

E.税法的合作依赖原则与民法的诚实信用原则是对抗的

正确答案:B、C、D

答案解析:选项A,税收法律关系中,体现国家单方面的意志,权利义务关系不对等;选项E,税法的合作信赖原则就有民法诚实信用原则的影子,其原理是相近。

3、某金店为增值税一般纳税人,2019年4月采取以旧换新方式零售金银首饰,向顾客收取差价20万元。已知旧款金银首饰回收折价5万元。该金店当月增值税销项税额( )万元。【单选题】

A.0.58

B.1.73

C.2.30

D.2.88

正确答案:C

答案解析:该金店当月增值税销项税额=20÷(1+13%)×13%=2.30(万元)

4、关于税法的特点,下列说法正确的是()。【单选题】

A.从法律性质看,税法属于授权法

B.从立法内容看,税法具有单一性

C.从立法形式看,税法属于行政法规

D.从立法过程看,税法属于制定法

正确答案:D

答案解析:选项A,从法律性质看,税法属于义务性法规;选项 B,从内容看,税法具有综合性;选型C, 税法是有关调整税收分配过程中形成的权利和义务关系的法律规范总和,不仅仅是行政法规。

5、关于业务(2)的税务处理,下列说法正确的有( )。【客观案例题】

A.销售汽油时,应缴纳增值税

B.销售汽油时,应缴纳消费税

C.销售汽油时,应缴纳资源税

D.原油移送开发需要缴纳资源税 9 万元

E.undefined

正确答案:A、B、E

答案解析:选项C,汽油不属于资源税的征税范围;选项D,原油移送开发应纳资源税=600×0.5×6%=18(万元)资源税应税产品加工非应税产品,于移送使用时计算缴纳资源税,不考虑后续的非应税产的销售数量。

6、下列各项中,关于提供不动产经营租赁服务的增值税政策表述正确的有()。【多选题】

A.纳税人以经营租赁方式将土地出租给他人使用,按照销售无形资产缴纳增值税

B.其他个人出租不动产均按5%征收率计算应纳税额

C.个体商户出租住房,应按5%征收率减按1.5%计算应纳税额

D.其他个人出租不动产,向不动产所在地主管税务机关申请代开增值税专票

E.出租不动产,租赁合同中约定免租期的,不属于视同销售服务

正确答案:D、E

答案解析:选项A,纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税;选项BC,其他个人出租住房,按照5%的征收率减按1.5%计算应纳税。

7、下列费用中,不计入进口货物关税完税价格的是()。【单选题】

A.包装材料费用

B.境外技术培训费用

C.由买方负担的经纪费

D.与货物为一体的容器费用

正确答案:B

答案解析:选项B,境内外技术培训及境外考察费用,不计入关税完税价格。

8、关于增值税销售额的规定,下列说法正确的有( )。【多选题】

A.航空运输企业向购买者收取的全部价款和价外费用为销售额,包括机场建设费

B.纳税人提供旅游服务,可以选择以全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额

C.纳税人提供建筑服务适用简易计税方法的,以取得全部价款和价外费用扣除支付的分包款后的余额为销售额

D.纳税人提供劳务派遣服务,按照一般计税方法计税的,应以取得的全部价款和价外费用为销售额

E.纳税人提供签证代理服务,以取得的全部价款和价外费用,扣除向服务接受方收取并代为支付给外交部和外国驻华使(领)馆的签证费、认证费后的余额为销售额

正确答案:B、C、D、E

答案解析:选项A,航空运输企业的销售额不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款

9、下列情形中,应缴纳环境保护税的是()。【单选题】

A.企业向依法设立的污水集中处理场所排放应税污染物

B.个体户向依法设立的生活垃圾集中处理场所排放应税污染物

C.事业单位在符合国家环境保护标准的设施贮存固体废物

D.企业在不符合地方环境保护标准的场所处置固体废物

正确答案:D

答案解析:根据环境保护税的规定,有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

10、2019年6月20日,陈某因汽车质量问题与经销商达成退车协议,并于当日向税务机关申请退还已纳车辆购置税。经销商开具的退车证明和退车发票上显示,陈某于2018年5月8日购买该车辆,支付价税合计金额223800元,并于当日缴纳车辆购置税19293.10元。应退给陈某车辆购置税()元。【单选题】

A.15434.48

B.17363.79

C.17824.78

D.19293.10

正确答案:B

答案解析:车辆退回生产企业或者经销商的,纳税人申请退税时,主管税务机关自纳税人办理纳税申报之日起,按已缴纳税款每满1年扣减10%计算退税额;未满1年的,按已缴纳税款全额退税。应退给陈某车辆购置税=19293.10×(1-10%)=17363.79(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.纳税人购置新建商品房,自房屋交付使用之月起,缴纳城镇土地使用税

C.公园.名胜古迹内的营业单位使用的土地,应缴纳城镇土地使用税

D.出租.出借房产,自交付出租.出借房产之月起计征城镇土地使用税

B.60

C.75

D.55

a=40-0.1×300=10

因此资金需要量y=0.1x+10=0.1×500+10=60(万元)

B.合伙企业从事非固定的营利性活动

C.合伙企业属于非商事合伙

D.合伙人对合伙企业债务通常承担无限连带责任

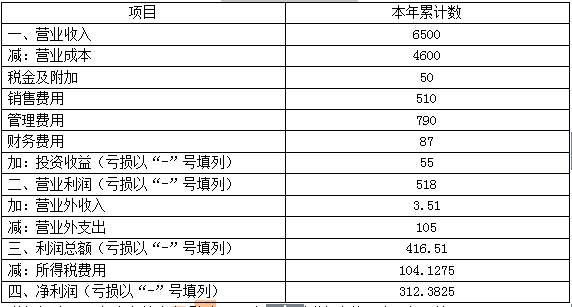

利润表(摘要)

2016年 单位:万元

税务师对2016年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)将一批产品按市场价格换取材料,并取得对方开具的增值税专用发票。该批产品的账面成本为40万元,不含税市场售价为56万元。企业的相关账务处理为:

借:原材料 560000

应交税费——应交增值税(进项税额) 95200

贷:应付账款 255200

库存商品 400000

(2)“营业外收入”为销售生产过程中产生的边角料取得的收入,企业取得现金3.51万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 35100

贷:营业外收入 35100

(3)经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为50万元,广告费和业务宣传费为90万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐赠的90万元;二是因违反食品安全法被工商管理部门处以的罚款12万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金3万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计700万元,发生职工福利费合计100万元;发生职工教育经费18万元;拨缴工会经费15万元,已取得相关工会拨缴款收据,上述各项支付均已在相关成本费用科目中核算。

假定该企业2016年度尚未结账,其他业务处理正确,且与纳税无关,无递延事项。

问题1:根据所列资料,计算该企业2016年度应补缴增值税、城市维护建设税及教育费附加的金额。

问题2:根据资料计算该企业2016年度利润总额、应纳税所得额、应纳所得税额及应补缴企业所得税额。

问题3:作出2016年度相关调账处理。(计算结果以万元为单位,保留小数点后四位)

业务1,应确认销项税额=56×17%=9.52(万元);业务2,应确认销项税额=3.51÷(1+17%)×17%=0.51(万元)

应补缴增值税=9.52+0.51=10.03(万元)

应补缴城建税、教育费附加=10.03×(5%+3%)=0.8024(万元)。

问题2:

(1)业务1,应确认主营业务收入56万元,确认主营业务成本40万元;业务2,应确认“其他业务收入”3万元(3.51÷1.17),而非确认“营业外收入”,整体调减收入0.51万元。

企业利润总额=416.51+56-40-0.8024-0.51=431.1976(万元)。

(2)企业销售(营业)收入=6500+56+3=6559(万元)

业务招待费扣除限额1=50×60%=30(万元)<业务招待费扣除限额2=6559×5‰=32.795(万元),业务招待费需纳税调增=50-30=20(万元)。

广告费和业务宣传费扣除限额=6559×15%=983.85(万元)>实际发生额90万元,无须纳税调整。

公益性捐赠扣除限额=431.1976×12%=51.7437(万元),通过省级人民政府向贫困地区捐赠需纳税调增=90-51.7437=38.2563(万元)。

被工商管理部门处以的罚款不得在税前扣除,需纳税调增12万元。

支付给供货方的违约金可以在税前扣除,无须纳税调整。

职工福利费税前扣除限额=700×14%=98(万元),需纳税调增=100-98=2(万元)

职工教育经费税前扣除限额=700×2.5%=17.5(万元),需纳税调增=18-17.5=0.5(万元)

工会经费税前扣除限额=700×2%=14(万元),需纳税调增=15-14=1(万元)

企业应纳税所得额=431.1976+20+38.2563+12+2+0.5+1=504.9539(万元)。

(3)企业应纳税额=504.9539×25%=126.2385(万元)。

(4)应补缴企业所得税=126.2385-104.1275=22.1110(万元)。

问题3:

(1)业务1调账:

借:主营业务成本 400000

应付账款 255200

贷:主营业务收入 560000

应交税费——应交增值税(销项税额) 95200

(2)业务2调账:

借:营业外收入 35100

贷:其他业务收入 30000

应交税费——应交增值税(销项税额) 5100

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-20

- 2020-08-13

- 2019-12-27

- 2021-06-05

- 2019-12-10

- 2019-11-05

- 2021-05-03

- 2020-01-24

- 2020-03-26

- 2019-11-09

- 2020-01-27

- 2021-02-07

- 2021-07-08

- 2020-06-28

- 2020-10-10

- 2021-07-07

- 2021-02-27

- 2021-03-13

- 2020-07-22

- 2020-08-21

- 2019-12-25

- 2020-01-10

- 2021-06-27

- 2020-05-18

- 2020-11-12

- 2019-12-08

- 2020-01-14

- 2020-03-29

- 2021-09-05

- 2021-01-24