2021年税务师职业资格考试《税法Ⅰ》章节练习(2021-03-21)

发布时间:2021-03-21

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第四章 附加税与烟叶税5道练习题,附答案解析,供您备考练习。

1、某县一企业2019年11月缴纳增值税28万元(其中含有因符合免税规定而被退库3万元),缴纳消费税20万元,被查补增值税5万元、房产税2万元。则该企业当月应缴纳的城市维护建设税为( )万元。【单选题】

A.2.5

B.2.6

C.2.75

D.2.8

正确答案:A

答案解析:对纳税人减免“两税”时,相应也减免城市维护建设税。该企业当月应缴纳城市维护建设税=(28-3+20+5)×5%=2.5(万元)。

2、下列关于烟叶税的说法中,错误的是( )。【单选题】

A.烟叶税的纳税地点是烟叶的收购地的县级税务机关

B.纳税人应当自纳税义务发生之日起15日内申报纳税

C.烟叶税的纳税义务发生时间为收购烟叶的当天

D.烟叶的征税范围是指晾晒烟叶和烤烟叶

正确答案:A

答案解析:烟叶税的纳税地点是烟叶的收购地的主管税务机关。

3、某生产企业为增值税一般纳税人(位于市区),主要经营内销和出口业务,2019年4月实际缴纳增值税40万元,出口货物免抵税额4万元。另外,进口货物缴纳增值税13万元,缴纳消费税30万元。该企业2019年4月应纳城市维护建设税( )万元。【单选题】

A.2.80

B.3.08

C.2.52

D.5.81

正确答案:B

答案解析:当期的增值税免抵税额也要作为城建税的计税依据,海关对进口产品代征增值税、消费税的,不征收城建税。该企业应缴纳城建税=(40+4)×7%=3.08(万元)

4、关于城市维护建设税的适用税率,下列表述正确的有( )。【多选题】

A.按纳税人所在地区的不同,设置了三档地区差别比例税率

B.由受托方代收、代扣增值税、消费税的,可按纳税人所在地的规定税率就地缴纳城市维护建设税

C.流动经营等无固定纳税地点的纳税人可按纳税人缴纳增值税、消费税所在地的规定税率就地缴纳城市维护建设税

D.县政府设在市区,其在市区办的企业城市维护建设税税率为7%

E.中国海洋石油总公司海上自营油气田,其城市维护建设税适用5%的税率

正确答案:A、C、D

答案解析:由受托方代收、代扣增值税、消费税的,可按纳税人缴纳增值税、消费税所在地的规定税率就地缴纳城市维护建设税;中国海洋石油总公司海上自营油气田,其城市维护建设税适用1%的税率。

5、某市一卷烟厂(增值税一般纳税人)委托某县城一卷烟厂(增值税一般纳税人)加工一批雪茄烟,委托方提供原材料的成本为40000元,支付加工费(不含增值税)5000元,雪茄烟消费税税率为36%,已知受托方无同类雪茄烟的销售价格。受托方代收代缴消费税时,应代收代缴城市维护建设税( )元。【单选题】

A.750

B.1057.5

C.1050.23

D.1265.63

正确答案:D

答案解析:受托方代收代缴的消费税=(40000+5000)÷(1-36%)×36%=25312.5(元);受托方代收代缴的城建税应按受托方所在地适用的税率(即5%)计算,因此,受托方应代收代缴城建税=25312.5×5%=1265.63(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)2018年5月16日,甲公司与乙公司的股东丙公司签订股权转让协议。该股权转让协议规定:甲公司以5400万元收购丙公司持有的乙公司2000万股普通股,占乙公司全部股份的20%。收购价款于协议生效后以银行存款支付。该股权转让协议生效日期为2018年6月30日。该股权转让协议于2018年6月15日分别经各公司临时股东大会审议通过,并依法报经有关部门批准。

(2)2018年7月1日,甲公司以银行存款5400万元支付股权转让款,另支付相关税费20万元,并办妥股权转让手续,从而对乙公司的财务和经营决策具有重大影响,采用权益法核算。

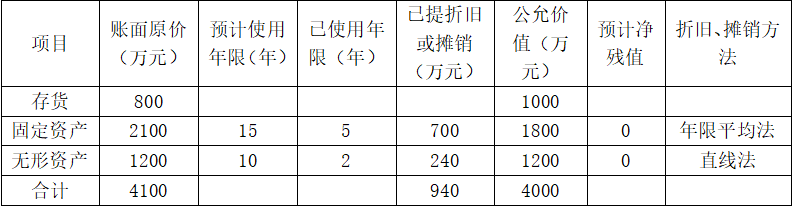

(3)2018年7月1日,乙公司可辨认净资产公允价值为30000万元。除下表所列项目外,乙公司其他可辨认资产、负债的公允价值与账面价值相等。

上述资产均未计提资产减值准备,其中固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2018年下半年对外出售60%,2019年将剩余的40%全部对外出售。

(4)2018年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元;无其他所有者权益变动。

(5)2019年3月10日,乙公司股东大会通过决议,宣告分派2018年度现金股利1000万元。

(6)2019年3月25日,甲公司收到乙公司分派的2018年度现金股利。

(7)2019年12月31日,乙公司因持有的其他债权投资公允价值上升而确认其他综合收益100万元,因接受股东捐赠确认资本公积80万元;2019年度,乙公司发生亏损800万元;无其他所有者权益变动。

(8)2019年12月31日,甲公司判断对乙公司的长期股权投资发生减值迹象,经测试,该项投资的预计可收回金额为5535万元。

(9)2020年1月6日,甲公司将持有乙公司股份中1000万股转让给其他企业,收到转让价款2852万元存入银行,另支付相关税费2万元。由于处置部分股份后甲公司对乙公司的持股比例已经降至10%,对乙公司不再具有重大影响,剩余部分投资划分为交易性金融资产,其公允价值为2852万元。

(10)其他资料如下:

①甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税等相关税费的影响。

②除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。

③在持有股权期间甲公司与乙公司未发生内部交易。

④不考虑其他因素。

要求:根据上述资料,回答下列问题。

关于2018年7月1日甲公司对乙公司长期股权投资,下列会计处理中正确的有( )。

B.长期股权投资初始投资成本为6000万元

C.应确认营业外收入580万元

D.应确认商誉580万元

借:长期股权投资——投资成本5420

贷:银行存款5420

借:长期股权投资——投资成本580

贷:营业外收入580

B.640

C.800

D.1000

B.事业单位出租闲置房产

C.村委会自行转让土地

D.企业以房地产抵债

选项A,政府向国有企业划转土地使用权,不属于土地增值税征税范围;选项B,出租房产,没有发生房地产产权的转让,不属于土地增值税的征税范围;选项C,自行转让集体土地是一种违法行为,应由有关部门依照相关法律来处理,而不应纳入土地增值税的征税范围。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-25

- 2021-05-09

- 2020-08-01

- 2020-03-30

- 2020-01-03

- 2020-10-25

- 2020-05-15

- 2020-05-05

- 2020-03-12

- 2021-02-11

- 2020-03-31

- 2020-05-08

- 2019-12-27

- 2020-05-18

- 2020-03-26

- 2021-08-07

- 2021-05-09

- 2019-11-01

- 2021-04-07

- 2020-01-16

- 2020-06-24

- 2020-06-07

- 2020-07-18

- 2020-11-09

- 2021-01-11

- 2020-05-03

- 2020-08-28

- 2020-05-30

- 2020-08-04

- 2021-08-21