2020年税务师职业资格考试《税法Ⅰ》每日一练(2020-05-19)

发布时间:2020-05-19

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、B建筑项目在建筑服务发生地应预缴的增值税为( )万元。【客观案例题】

A.44.04

B.64.86

C.69.90

D.113.51

正确答案:A

答案解析:一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×2%=(4200-1800)÷(1+9%)×2%=44.04(万元)

2、下列各项中,符合消费税纳税义务发生时间规定的是( )。【单选题】

A.纳税人委托加工的应税消费品,其纳税义务发生时间,为纳税人收回后对外销售的当天

B.纳税人采取分期收款结算方式的,其纳税义务发生时间,为发出应税消费品的当天

C.纳税人采取托收承付结算方式销售应税消费品的,其纳税义务发生时间,为纳税人发出应税消费品并办妥托收手续的当天

D.纳税人采取预收货款结算方式的,其纳税义务发生时间,为收到预收款的当天

正确答案:C

答案解析:选项A,纳税人委托加工的应税消费品,其纳税义务发生时间,为纳税人提货的当天;选项B,纳税人采取分期收款结算方式的,其纳税义务发生时间,为书面合同约定的收款日期的当天,书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天;选项D,纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税消费品的当天。

3、关于税收立法的说法,正确的有( )。【多选题】

A.制定税法是税收立法的重要部分,但不是其全部

B.在我国划分税收立法权的直接法律依据主要是《宪法》与《立法法》

C.经过全国人大及其常委会通过的税收法律案由国家总理签署国务院令予以公布

D.税收行政法规是目前我国税收立法的主要形式

E.从税收立法的主体来看,国家机关只包括全国人大及其常委会、国务院及其有关职能部门

正确答案:A、B、D

答案解析:选项C,经过全国人大及其常委会通过的税收法律案由国家主席签署主席令予以公布;选项E,从税收立法的主体来看,国家机关包括全国人大及其常委会、国务院及其有关职能部门、拥有地方立法权的地方政权机关等。

4、下列关于税法概述的表述中,正确的是( )。【单选题】

A.税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和

B.税法的调整对象是税务机关与纳税人和扣缴义务人之间的关系

C.从法律性质来看,税法属于授权性法规

D.税法具有强制性、无偿性、固定性的特点

正确答案:A

答案解析:选项B,税法调整对象是税收分配中形成的权利义务关系;选项C,从法律性质来看,税法属于义务性法规;选项D,税收具有强制性、无偿性、固定性的特点。

5、烟叶税的征税范围包括( )。【多选题】

A.采摘烟叶

B.晾晒烟叶

C.烤烟叶

D.烟丝

E.卷烟

正确答案:B、C

答案解析:烟叶税的征税范围是晾晒烟叶和烤烟叶。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.个人独资企业解散,由投资人自行清算或者由债权人申请人民法院指定清算人进行清算

C.投资人自行清算的,应当在清算前15日内书面通知债权人,无法通知的,应当予以公告

D.个人独资企业投资人在申请企业设立登记时明确以其家庭共有财产作为个人出资的,应当依法以家庭共有财产对企业债务承担无限责任

E.个人独资企业投资人对受托人或者被聘用的人员职权的限制,可以对抗善意第三人

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

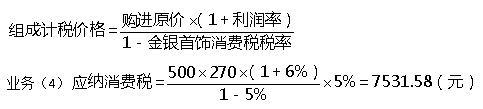

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(4)应纳消费税( )元。

B.7150.00

C.7531.58

D.6750.00

B.资产处置损益

C.营业外支出

D.资本公积

B.民事责任

C.连带责任

D.刑事责任

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-09

- 2020-07-18

- 2020-02-14

- 2020-07-03

- 2020-04-06

- 2020-11-23

- 2020-11-18

- 2020-08-07

- 2020-09-04

- 2020-06-20

- 2020-07-01

- 2021-05-03

- 2021-03-03

- 2020-08-17

- 2021-02-21

- 2020-06-22

- 2020-08-26

- 2020-11-30

- 2021-03-05

- 2021-09-02

- 2021-01-10

- 2020-09-28

- 2020-04-10

- 2021-05-27

- 2020-12-27

- 2019-11-14

- 2021-09-09

- 2020-03-09

- 2021-07-11

- 2020-07-14