2019年税务师职业资格考试《税法Ⅱ》历年真题(2019-10-30)

发布时间:2019-10-30

2019年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据个人所得税相关规定,计算合伙企业生产经营所得时准予扣除的是()。【单选题】

A.合伙企业留存的利润

B.分配给合伙人的利润

C.合伙个人缴纳的个人所得税

D.支付的工商业联合会会费

正确答案:D

答案解析:合伙企业投资者个人所得税的扣除项目比照个体工商户的相关规定执行。个 体工商户按照规定缴纳的摊位费、行政性收费、协会会费等,按实际发生数额扣除。

2、下列支出,可以在企业所得税税前扣除的是()。【单选题】

A. 子公司支付给母公司的管理费

B.企业内设营业机构之间支付的租金

C.企业内设营业机构之间支付的特许权使用费

D.银行企业内设营业机构之间支付的利息

正确答案:D

答案解析:企业之间支付的管理费(选项A)、企业内营业机构之间支付的租金和特许 权使用费(选项BC),以及非银行企业内营业机构之间支付的利息,不得扣除。

3、下列说法中,符合契税纳税义务发生时间规定的是()。【单选题】

A.纳税人接收土地、房屋的当天

B.纳税人支付土地、房屋款项的当天

C.纳税人签订土地、房屋权属转移合同的当天

D.纳税人办理土地、房屋权属证书的当天

正确答案:C

答案解析:契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。

4、某商业企业2019年年均职工人数75人,年均资产总额960万元,当年经营收入1240万元,税前准予扣除项目金额1200万元。该企业2019年应缴纳企业所得税()万元。 【单选题】

A.2

B.5

C.10

D.8

正确答案:A

答案解析:该企业符合小型微利企业条件,2019年应缴纳的企业所得税=( 1240- 1200) x25%x20% = 2 (万元)。

5、下列权利许可证照,应征收印花税的有()。【多选题】

A.房屋产权证

B. 土地使用证

C.商标注册证

D.会计师事务所执业许可证

E.工商营业执照

正确答案:A、B、C、E

答案解析:权利、许可证照包括政府部门发给的房屋产权证、工商营业执照、商标注册 证、专利证、土地使用证。

6、下列关于耕地占用税征收管理的说法,正确的有()。 【多选题】

A.纳税人因建设项目施工或者地质勘查临时占用耕地,应当依照规定缴纳耕地占用税。 纳税人在批准临时占用耕地期满之日起1年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税

B.耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的 书面通知的次日

C.耕地占用税由税务机关负责征收

D.纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税

E.自然资源主管部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地 批准书

正确答案:A、C、D、E

答案解析:选项B:耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。

7、该企业2017年来源于境外的应纳税所得额是( )万元。【客观案例题】

A.9.00

B.10.00

C.12.50

D.11.25

正确答案:B

答案解析:境外分支机构享受了该国减半征收所得税的优惠,则实际按照10%在境外缴纳了所得税。

8、甲公司技术转让合同及增资款应缴纳印花税( )元。【客观案例题】

A.2680

B.2740

C.5240

D.5180

正确答案:B

答案解析:甲公司技术转让合同及增资款应缴纳印花税=(80×0.3‰+1000×0.5‰×50%)×10000=2740(元)。

9、该企业2018年职工福利费、职工教育经费和职工工会经费应调增所得额( )万元。【客观案例题】

A.70

B.150

C.370

D.290

正确答案:C

答案解析:工会经费税前扣除限额=4000×2%=80(万元)<实际发生额100万元,应调增=100-80=20(万元);职工福利费税前扣除限额=4000×14%=560(万元)>实际发生额480万元,不需要纳税调整;职工教育经费税前扣除限额=4000×8%=320(万元)<实际发生额670万元,应调增=670-320=350(万元);该企业2018年职工福利费、职工教育经费和职工工会经费应调增所得额=20+350=370(万元)。

10、张某股票转让所得应缴纳个人所得税( )元。【客观案例题】

A.0

B.11800

C.60000

D.30000

正确答案:A

答案解析:个人将行权后的境内上市公司股票再行转让而取得的所得,暂不征收个人所得税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B:企业发生的符合确认条件的实际资产损失,在当年因某种原因未能扣除的,准予结转到以后年度扣除

C:符合税收优惠条件的创投企业,投资额可抵扣当年应纳税所得额,不足抵扣的,准予在以后5个纳税年度内抵扣

D:饮料制造企业发生的广告费和业务宣传费支出,超过标准的部分,允许结转到以后纳税年度扣除

E:企业购置符合规定的环境保护专用设备投资额的10%可以从当年应纳税额中抵免,不足抵免的,准予结转到以后5个纳税年度抵免

B.徇私舞弊不征.少征税款罪

C.徇私舞弊发售发票.抵扣税款.出口退税罪

D.违法提供出口退税凭证罪

B.544

C.160

D.560

(1)2013年1月1日,甲公司向丙银行贷款800万元专门用于已开工的厂房建设,年利率为6%,贷款期限为3年,并已全部用于支付工程款,2014年1月1日甲公司又向丁银行贷款600万元,年利率为8%,贷款期限为3年。

(2) 2014年4月1日和7月1日,甲公司因厂房建设支付工程款的需要分别使用从丁银行取得的贷款200万元和100万元。

(3) 2014年12月2日,根据厂房建设需要,甲公司自乙公司采购设备-一台,设备不含税价400万元(适用增值税税率为17%),款项尚未支付,已取得增值税专用发票。

(4)甲公司发生财务困难,2015年1月1日,与丁银行协商并达成协议,对丁银行的贷款进行债务重组,丁银行对该项贷款未计提减值准备,丁银行同意将该笔贷款期限延长至2017年12月31日,免除积欠利息30万元,本金减至580万元,年利率降到6%,利息仍按年支付,同时规定,自2015年起,若甲公司当年盈利,则年利率恢复至8%,若当年未盈利,则年利率维持6%,甲公司估计在债务重组后很可能盈利。

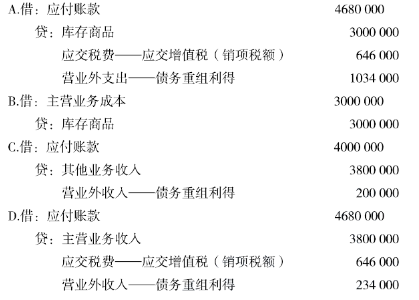

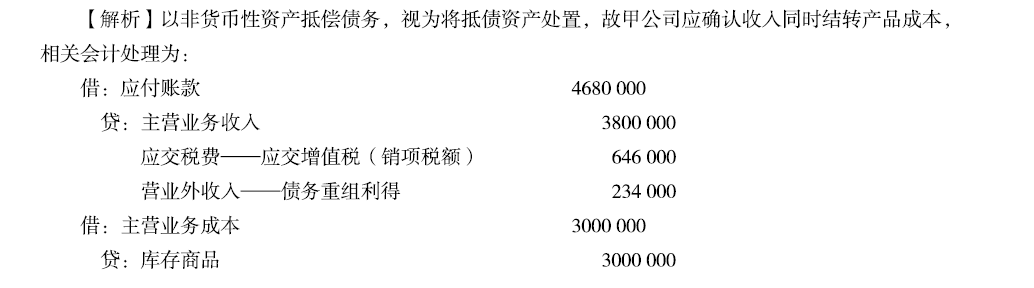

(5) 2015年6月1日,甲公司与乙公司达成债务重组协议,以其一批产品抵偿所欠乙公司设备的款项,该批产品的不含税售价为380万元,实际成本为300万元,按规定开具了增值税专用发票,乙公司已对该笔贷款按6%比例计提了坏账准备。

假设甲公司建设的厂房于2014年12月31日达到预定可使用状态,除此厂房建设外,甲公司无其他工程建设项目;不考虑其他相关税费。

根据上述资料,回答下列问题: .

甲公司对与乙公司的债务重组时,应作的会计分录正确的有()。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-15

- 2020-02-17

- 2021-06-10

- 2020-01-22

- 2021-07-12

- 2021-04-05

- 2021-10-05

- 2020-01-02

- 2020-07-23

- 2020-02-08

- 2021-04-25

- 2020-09-14

- 2020-01-27

- 2020-03-18

- 2020-12-29

- 2021-02-24

- 2021-04-12

- 2021-02-27

- 2019-12-01

- 2020-03-26

- 2020-07-25

- 2020-04-29

- 2021-08-12

- 2021-02-19

- 2020-09-01

- 2020-12-18

- 2021-02-25

- 2020-03-09

- 2019-11-11

- 2020-02-17