2022年税务师职业资格考试《税务服务实务》每日一练(2022-05-06)

发布时间:2022-05-06

2022年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、税务师事务所制定有关独立性制度时应注意的方面,表述不正确的是( )。【单选题】

A.覆盖主要从业人员和业务流程

B.为同一客户提供不同业务类型服务时,应提出独立性要求

C.对独立性要求应当具体列举

D.发现威胁独立性情形的处理措施

正确答案:A

答案解析:选项A,正确表述是:要覆盖所有的业务人员和业务流程。

2、下列土地应计算缴纳城镇土地使用税的有( )。【多选题】

A.校办企业的经营用地

B.企业创办幼儿园的用地

C.免税单位无偿使用纳税单位的土地

D.盐场的生产厂房用地

E.房地产开发公司建造别墅的用地

正确答案:A、D、E

答案解析:选项B:企业办的学校、医院、托儿所、幼儿园,其自用的土地免征城镇土地使用税;选项C:免税单位无偿使用纳税单位的土地,免征城镇土地使用税。

3、关于企业所得税前扣除的说法,符合现行税法规定的有( )。【多选题】

A.酒类企业的广告费一律不得在企业所得税前扣除

B.商业企业计提的存货跌价准备金允许在企业所得税前扣除

C.酒店因客人住店刷信用卡向银行支付手续费5万元,可以在企业所得税前扣除

D.企业以转账方式支付的手续费及佣金不得在企业所得税前扣除

E.企业接受政府科技部门的资助专门进行技术开发的财政拨款,发生的技术开发费不能享受在企业所得税前加计扣除的优惠

正确答案:C、E

答案解析:选项A:酒类企业的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。选项B:计提的存货跌价准备金不允许在税前扣除。选项D:企业以转账方式支付的手续费及佣金支出,可以在税前限额扣除。

4、从事货物生产的个体户月销售额在( )万元以上及从事货物批发或零售的个体户月销售额在( )万元以上的,应当设置复式账。【单选题】

A.1,5

B.6,8

C.10,20

D.5,8

正确答案:B

答案解析:从事货物生产的增值税纳税人月销售额在60000元以上及从事货物批发或零售的增值税纳税人月销售额在80000元以上的个体工商户,应当设置复式账。

5、2018年某商贸公司以经营租赁方式租入临街门面房,租期为10年。2018年3月公司对门面房进行改建装修,发生改建支出20万元。下列说法正确的是( )。【单选题】

A.改建支出应作为长期待摊费用处理

B.改建支出应从2018年1月进行摊销

C.改建支出可以在发生当期一次性税前扣除

D.改建支出应在3年的期限内摊销

正确答案:A

答案解析:理解性考题。主要考查可以作为长期待摊费用处理的四种情况。租入固定资产的改建支出要作为长期待摊费用来处理,按照合同约定的剩余租赁期限分期摊销。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。

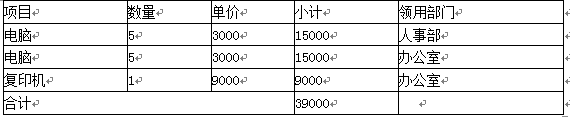

因此,本例2019年应纳税所得额可以调减=39000-2000=37000(元)。

B.被申请人能够证明公民.法人或者其他组织知道具体行政行为的,自证据材料证明其知道具体行政行为之日起计算

C.载明具体行政行为的法律文书邮寄送达的,自法律文书交邮之日起计算

D.具体行政行为依法通过公告形式告知受送达人的,自公告对外发出之日起计算

E.载明具体行政行为的法律文书直接送达的,自受送达人签收之日起计算

B.自然人基础信息登记

C.存款账户账号报告

D.定期定额户停(复)业报告

E.变更登记

1.设立登记

2.一照一码户信息确认

3.财务会计制度及核算软件备案报告

4.存款账户账号报告

5.代扣代缴报告

6.自然人基础信息报告

7.变更登记

B.连续状态是指行为人基于同-个违法故意,连续实施数个独立的不同种类行政违法行为

C.连续状态是指行为人基于同一个违法故意,连续实施数个独立的同一种类行政违法行为

D.连续状态是指行为人基于不同的违法故意,连续实施数个不同种类的行政违法行为

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-20

- 2020-03-16

- 2021-04-04

- 2020-02-03

- 2020-06-09

- 2020-01-16

- 2021-08-02

- 2020-02-09

- 2020-08-18

- 2021-01-26

- 2020-12-12

- 2021-04-21

- 2020-11-25

- 2020-03-19

- 2021-11-08

- 2020-08-23

- 2021-03-22

- 2020-01-30

- 2020-01-20

- 2020-09-03

- 2020-03-14

- 2022-03-12

- 2020-09-15

- 2020-03-18

- 2022-05-16

- 2021-08-05

- 2020-02-15

- 2021-01-19

- 2021-07-31

- 2021-03-16