2022年税务师职业资格考试《税务服务实务》每日一练(2022-03-27)

发布时间:2022-03-27

2022年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某税务师2019年3月对企业2018年纳税审核时,发现企业在2018年2月份结转完工产品成本时,多结转成本20000元,进一步审核出、入库单等原始凭证时,确定该批产品已经在2018年12月全部出售,则以下调整分录中正确的是( )。【单选题】

A.借:生产成本 20000 贷:库存商品 20000

B.借:生产成本 20000 贷:主营业务成本 20000

C.借:生产成本 20000 贷:以前年度损益调整 20000

D.借:生产成本 20000 贷:利润分配——未分配利润 20000

正确答案:C

答案解析:产品已经全部售出,所以错计成本影响产品的销售成本。跨年调整,影响损益的科目要通过“以前年度损益调整”科目反映。调整分录应为:借:生产成本 20000 贷:以前年度损益调整 20000

2、按照现行资源税的规定,下列说法错误的有( )。【多选题】

A.纳税人开采或者生产应税产品自用于连续生产应税产品的,不缴纳资源税

B.扣缴义务人代扣代缴的资源税,应当向核算地主管税务机关缴纳

C.扣缴义务人代扣代缴税款,其纳税义务发生时间为支付货款的当天

D.联合企业收购未税矿产品,按应税产品生产开采地适用税额计税

E.扣缴义务人代扣代缴资源税的地点为应税未税矿产品的收购地

正确答案:B、D

答案解析:选项B,扣缴义务人代扣代缴的资源税,应当向收购地主管税务机关缴纳;选项D,独立矿山、联合企业收购与本单位矿种相同的未税矿产品,按照本单位相同矿种应税产品的单位税额,依据收购数量代扣代缴资源税。与本单位矿种不同的未税矿产品,以及其他收购单位收购的未税矿产品,按照收购地相应矿种规定的单位税额,依据收购数量代扣代缴资源税。收购地没有相同品种矿产品的,按收购地主管税务机关核定的单位税额,依据收购数量代扣代缴资源税。

3、根据个人所得税股票期权(不可公开交易)的相关规定,下列税务处理中,正确的是( )。【单选题】

A.行权后分得的股息按“工资、薪金所得”税目缴纳个人所得税

B.行权后的股票转让净收入应按“财产转让所得”税目缴纳个人所得税

C.购买日公平市场价与实际购买价之间的差额按“财产转让所得”税目缴纳个人所得税

D.购买日公平市场价与施权价之间的差额按“利息、股息、红利所得”税目缴纳个人所得税

正确答案:B

答案解析:选项A:按照“利息、股息、红利所得”项目缴纳个人所得税;选项CD:按照“工资、薪金所得”项目缴纳个人所得税。

4、下列关于应交增值税明细科目的专栏核算的陈述,不正确的是( )。【单选题】

A.企业当月缴纳当月的增值税在“已交税金”专栏的借方蓝字登记;退回多缴纳的增值税在借方红字登记

B.企业按规定直接减免的增值税借记“减免税款”专栏科目

C.“出口抵减内销产品应纳税额”专栏,反映出口企业销售出口货物后,向税务机关办理免、抵、退税额,按规定计算的应免抵税额

D.“销项税额”、“出口退税”、“进项税额转出”和“转出未交增值税”专栏在“应交增值税”明细账的贷方

正确答案:D

答案解析:“销项税额”、“出口退税”、“进项税额转出”和“转出多交增值税”专栏在“应交增值税”明细账的贷方;“转出未交增值税”专栏在“应交增值税”的借方。

5、下列对于税务行政复议的管辖原则理解正确的是( )。【单选题】

A.对税务所(分局)、各级税务局的稽查局作出的具体行政行为不服的,向其所属税务局申请行政复议

B.对各级税务局作出的具体行政行为不服的,应当向国家税务总局申请行政复议

C.对国家税务总局作出的具体行政行为不服的,应当直接向人民法院提起行政诉讼

D.对被撤销的税务机关在撤销以前所作出的具体行政行为不服的,向继续行使其职权的税务机关申请行政复议

正确答案:A

答案解析:

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

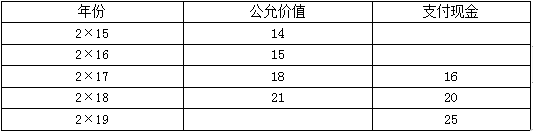

单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(1)2015年1月1日授予日,A公司下列做法正确的是( )。

B.应按2×15年1月1日的公允价值确认应付职工薪酬,同时计入管理费用

C.应按2×15年1月1日的公允价值确认应付职工薪酬,同时计入公允价值变动损益

D.应按2×15年1月1日的公允价值确认应付职工薪酬,同时计入销售费用

B.336

C.360

D.324

B.权益乘数

C.现金比率

D.市净率

E.每股营业现金净流量

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-19

- 2021-02-13

- 2021-04-04

- 2021-03-03

- 2022-03-01

- 2020-05-30

- 2022-03-31

- 2021-05-19

- 2021-01-30

- 2022-03-18

- 2022-01-07

- 2020-01-12

- 2020-01-18

- 2021-03-09

- 2021-04-25

- 2021-12-16

- 2021-05-30

- 2019-11-19

- 2020-08-11

- 2020-02-27

- 2021-08-02

- 2020-08-20

- 2022-03-21

- 2021-01-19

- 2020-11-13

- 2020-10-17

- 2021-05-04

- 2021-06-14

- 2021-07-26

- 2020-10-07