2019年银行从业资格考试《风险管理(中级)》模拟试题(2019-11-11)

发布时间:2019-11-11

2019年银行从业资格考试《风险管理(中级)》考试共120题,分为单选题和多选题和判断题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、商业银行与借款人签订贷款合同时,要求第三方提供担保,当借款人财务状况恶化、违反借款合同或无法偿还贷款本息时,商业银行可以通过执行担保来争取贷款本息的最终偿还或减少损失,这种风险管理的方法属于( )。【单选题】

A.风险转移

B.风险补偿

C.风险分散

D.风险规避

正确答案:A

答案解析:

2、马柯维茨的资产组合管理理论认为,只要两种资产收益率的相关系数不等于-1,分散投资于两种资产就具有降低风险的作用。【判断题】

A.正确

B.错误

正确答案:B

答案解析:马柯维茨的资产组合管理理论认为,只要两种资产收益率的相关系数不等于1,分散投资于两种资产就具有降低风险的作用。

3、监事会向( )负责,是商业银行的内部监督机构。【单选题】

A.董事会

B.最高风险管理委员会

C.股东大会

D.风险管理部门

正确答案:C

答案解析:商业银行风险治理的组织架构包括董事会及其风险管理委员会、监事会、高级管理层、风险管理部门。在《商业银行公司治理指引》中,监事会是商业银行的内部监督机构,对股东大会负责(选项C正确)。

4、下列关于损失数据收集的说法正确的是()。【多选题】

A.损失数据收集是银行对因操作风险引起的损失事件进行收集的相关工作

B.损失数据收集是银行对因操作风险引起的损失事件进行报告并管理的相关工作

C.损失收集工作要明确损失的定义

D.损失收集工作要保障损失数据统计工作的规范性

E.损失收集工作要明确损失的成因

正确答案:A、B、C、D

答案解析:损失数据收集是银行对因操作风险引起的损失事件进行收集、报告并管理的相关工作。损失收集工作要明确损失的定义、损失形态、统计标准、职责分工和报告路径等内容,保障损失数据统计工作的规范性。

5、下列关于声誉风险评估的说法中,正确的有( )。【多选题】

A.声誉风险管理部门应当将收集到的声誉风险因素按照影响程度和紧迫性进行优先排序

B.理想状态下,商业银行所采取的任何行为都应当有利于全部利益持有者

C.实践中,利益权衡更为普遍

D.关键在于理解相关风险事件中的利益持有者对商业银行有何期待,以及商业银行应当作何反应

E.理想状态下,商业银行所采取的任何行为都应当有利于商业银行的收益

正确答案:A、B、C、D

答案解析:

6、《商业银行资本管理办法(试行)》全面引入了巴塞尔协议Ⅲ确立的资本监管最新要求,资本监管要求的最低资本要求不包括()。【单选题】

A.储备资本充足率

B.核心一级资本充足率

C.一级资本充足率

D.资本充足率

正确答案:A

答案解析:《商业银行资本管理办法(试行)》全面引入了巴塞尔协议Ⅲ确立的资本监管最新要求,资本监管要求的最低资本要求包括:核心一级资本充足率、一级资本充足率和资本充足率。

7、战略风险管理能够最大限度地避免经济损失,持久维护和提高商业银行的声誉和股东价值。【判断题】

A.正确

B.错误

正确答案:A

答案解析:战略风险管理能够最大限度地避免经济损失、持久维护和提高商业银行的声誉和股东价值。

8、()负责设定风险偏好,()负责根据业务战略和风险偏好组织实施资本管理工作。【单选题】

A.股东大会;董事会

B.股东大会;高级管理层

C.董事会;监事会

D.董事会;高级管理层

正确答案:D

答案解析:选项D正确。董事会负责设定风险偏好,高级管理层负责根据业务战略和风险偏好组织实施资本管理工作。

9、内部控制的要素包括()。【多选题】

A.内部环境

B.风险评估

C.内部监督

D.控制活动

E.信息与沟通

正确答案:A、B、C、D、E

答案解析:选项ABCDE正确。内部控制主要包括五大要素:内部环境、风险评估、控制活动、内部监督、信息与沟通。

10、流动性危机情景的分类不包括()。【单选题】

A.单个银行危机情景

B.多个银行危机情景

C.市场流动性危机情景

D.混合情景

正确答案:B

答案解析:流动性危机情景可以分为单个银行危机情景、市场流动性危机情景以及混合情景三大类。

下面小编为大家准备了 银行从业 的相关考题,供大家学习参考。

对于银行业金融机构违反审慎经营规则且逾期未改正的,监管机构可以对其采取的措施不包括( )。

A.责令暂停部分业务

B.限制分配红利和其他收入

C.限制发放员工工资

D.限制资产转让

[解析]监管机构无权限制发放员工工资。

根据巴塞尔委员会,允许银行采用高级计量法计算操作风险资本需要满足一定的要求这种要求不包括( )

A.商业银行必须表明采用的操作风险计量方法考虑到了潜在较严重的概率分布“尾部”损失事件

B.商业银行必须建立标准的程序,规定在什么情况下必须使用外部数据以及使用外部数据的方法

C.银行内部操作风险管理系统无须与每日风险管理程序整合,但是应当能够为操作风险相关的程序和活动提供整体性的检查

D.银行必须设置独立的操作风险管理部门,承担银行操作风险管理框架的设计及实施

26.下列关于经济合作与发展组织(OECD)的公司治理观点的说法,不正确的是( )

C【解析】根据巴塞尔委员会,银行内部操作风险管理系统必须与每日风险管理程序紧密地整合在一起,其输出的数据必须能够成为银行操作风险监督控制过程的一部分,所以C项错误。A项属于定量标准;B项属于外部数据要求;D项属于定性标准。

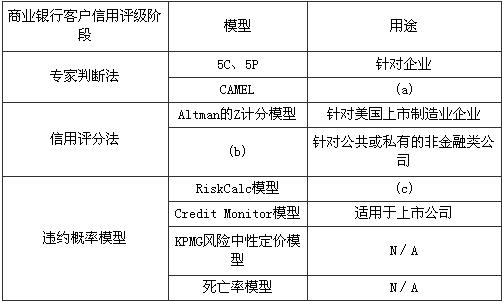

以下关于(c)处的说法,正确的是( )。

A.(c)处应填入“适用于上市公司”

B.(c)处所对应的模型运用了Logit/Probit回归技术预测客户的违约概率

C.(c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

贷前调查方法中的现场会谈应侧重了解企业( )。

A.内部的管理情况

B.经营和发展的思路

C.生产设备的运转情况

D.固定资产的维护情况

E.应收账款的周转情况

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-04

- 2019-10-26

- 2020-01-13

- 2019-11-18

- 2019-10-24

- 2021-02-12

- 2021-07-18

- 2021-04-12

- 2020-12-13

- 2020-11-14

- 2021-05-05

- 2020-08-29

- 2020-11-27

- 2021-05-26

- 2021-07-23

- 2020-04-05

- 2021-05-28

- 2021-03-23

- 2020-10-10

- 2020-06-13

- 2020-05-12

- 2020-10-11

- 2020-02-18

- 2021-05-13

- 2019-11-04

- 2020-05-03

- 2020-05-16

- 2020-04-06

- 2021-04-15

- 2021-04-29