2020高级会计师考试案例分析试题15

发布时间:2020-08-21

各位小伙伴大家好,高级会计职称考试的考试科目为《高级会计实务》,试题题型为案例分析题,并且是开卷考试,51题库考试学习网为大家带来了案例分析题供考生练习,帮助大家熟悉题型和解答技巧。

案例:

中国标准化研究院是一家中央级科研事业单位,为认真贯彻落实财政部发布的《行政事业单位内部控制规范(试行)》的要求,于2013年6月召开内部控制体系建设专题会议,部署实施单位内部控制体系建设。在专题会议上,单位管理层成员发言要点如下:

院长:内部控制既是行政事业单位的一项重要管理活动,又是一项重要的制度安排,是行政事业单位治理的基石。实施好内控规范,对于提高单位管理水平,改进单位服务的质量和效率,规范单位的财经秩序具有重要意义。在座各位务必高度重视,应运用企业化管理的理念,将实现单位经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

副院长:为确保内部控制体系建设工作顺利开展,有必要成立内部控制领导小组,建议由院长任组长,本人担任副组长,管理层其他成员任组员,授权财务部负责内部控制体系建立与实施的全部工作,找出存在的问题,认真整改,完善管理。

财务部主任:在全面控制的基础上,我们单位内部控制应当关注单位经济活动和非经济活动的重大风险,并采取更为严格的控制措施,确保不存在重大缺陷。

纪检及审计部主任:内部控制评价是实施内部控制的重要环节。应当制定科学的内部控制评价方案,对单位面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价应对内部控制执行的有效性发表意见。

要求:

根据财政部发布的《行政事业单位内部控制规范(试行)》,逐项分析判断上述成员的发言存在哪些不当之处,并简要说明理由。

答案:

(1)院长“将实现单位经济效益最大化作为内部控制体系建设的唯一目标”的观点不当。理由:行政事业单位内部控制目标包括以下五个方面:合理保证单位经济活动合法合规、合理保证单位资产安全和使用有效、合理保证单位财务信息真实完整、有效防范舞弊、提高公共服务的效率和效果。

(2)副院长“授权财务部负责内部控制体系建立与实施的全部工作”的观点不当。理由:内部控制建设是一项系统工程,需要单位全体员工共同参与并承担相应职责,而非仅仅一个财务部就能完成此项工作。

(3)财务部主任“单位内部控制应当关注单位经济活动和非经济活动的重大风险”的观点不当。理由:行政事业单位内部控制将对象范围界定为单位经济活动的风险,非经济活动的风险暂时还不是行政事业单位内部控制的范围。

(4)纪检及审计部主任“对单位经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价”和“对内部控制执行的有效性发表意见”的观点不当。理由:① 单位应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要经济事项进行评价。② 内部控制评价是对单位内部控制有效性发表意见,内部控制有效性包括内部控制设计的有效性和内部控制执行的有效性。

以上就是今天分享的全部内容了,大家有没有做对这道题呢?小伙伴们继续加油复习吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:(1)根据上述资料,指出甲公司对乙公司主要进行了哪些方面的并购后的整合。

(2)判断整合措施的③项是否有不妥之处,有不妥之处的,请说明理由。

(2)不妥。

理由:财务组织结构调整,全面预算管理应该采用“刚性”处理策略。

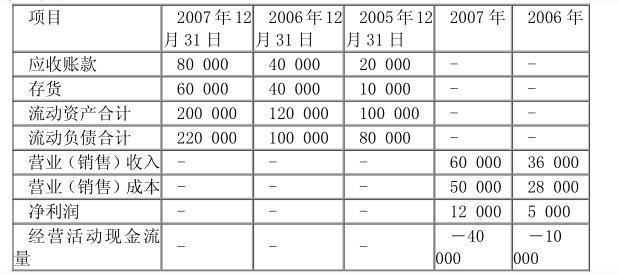

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

要求:建议是否正确。

理由:增值税属于价外税,不列入支出预算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-09-03

- 2020-09-06

- 2020-08-29

- 2020-09-03

- 2020-08-21

- 2020-09-06

- 2020-08-20

- 2020-09-06

- 2020-08-21

- 2020-09-06

- 2020-08-29

- 2020-09-06

- 2020-08-21

- 2020-09-03

- 2020-08-20

- 2020-08-29

- 2020-09-03

- 2020-08-29

- 2020-08-21

- 2020-08-29

- 2020-08-20

- 2020-08-29

- 2020-09-03

- 2020-08-21

- 2020-08-29

- 2020-09-03

- 2020-09-06

- 2020-08-20

- 2020-09-03