高级会计师《专业实务》每日一练(2019-01-26)

发布时间:2019-01-26

甲会计师事务所具有证券期货业务资格,接受委托对A公司、B公司、C公司和D公司2014年度内部控制的有效性实施审计,并于2015年4月对上述4家上市公司出具了内部控制审计报告。有关资料如下:

(1)A公司。A公司于2014年3月通过并购实现对A1公司的全资控股,交易前A公司与A1公司不存在关联方关系。甲会计师事务所在对A公司内部控制有效性进行审计的过程中发现:A公司未将A1公司纳入2014年度内部控制建设与实施的范围。

(2)B公司。甲会计师事务所在审计过程中发现B公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能;②下属子公司B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号—收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C公司。甲会计师事务所在对C公司内部控制有效性进行审计的过程中发现下列事项:①C公司自2014年初陆续发生多起重大关联交易事项,为规范关联交易行为,C公司于2014年12月底制定了关联交易内部控制制度,将其纳入《C公司内部控制手册》;②C公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D公司。D公司为专门从事证券经营业务的上市公司。甲会计师事务所在对D公司内部控制有效性进行审计的过程中发现:D公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响D公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素。

要求:

1.根据资料(1),判断A公司未将A1公司纳入2014年度内部控制建设与实施范围的做法是否恰当,并说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

3.根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

4.根据资料(4),针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

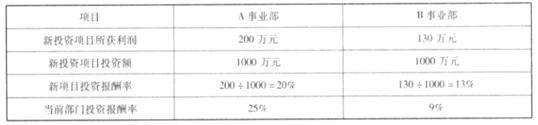

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100-200*6%)*(1-25%)/700=9.43%

(3)A 公司投资资本回报率(税后)=150*(1-25%)/(700+500)=9.375%

(4)B 公司投资资本回报率(税后)=100*(1-25%)/(200+700)=8.333%

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

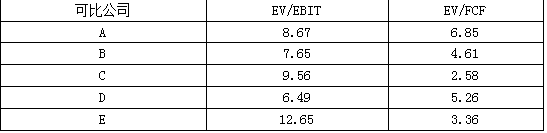

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

要求:请判断此规定是否正确。

理由:除法律法规另有规定外,事业单位以国有资产对外投资、出租、出借和担保等,应当进行必要的可行性论证,并要经主管部门审核同意后,报同级财政部门审批,而不能由单位领导班子集体研究决定后就可执行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-26

- 2020-10-22

- 2020-10-11

- 2019-01-26

- 2020-10-26

- 2019-01-26

- 2019-01-26

- 2020-10-25

- 2020-10-10

- 2019-01-26

- 2019-01-26

- 2019-01-26

- 2020-10-22

- 2020-10-24

- 2020-10-21

- 2019-01-26

- 2020-10-23

- 2020-10-26

- 2020-10-11

- 2020-10-19

- 2019-01-26

- 2020-10-25

- 2020-10-24

- 2019-01-26

- 2020-10-19

- 2020-10-23

- 2020-10-22

- 2019-01-26

- 2020-10-26

- 2020-10-10